Cuestionable Cuestionable Cuestionable Cuestionable Cuestionable Cuestionable Cuestionable Cuestionable

Cuestionable

Miércoles, 02 Octubre 2024

Reforma tributaria no propone retener 41% ‘por cada 10 millones de pesos’ que ganan los más ricos

Por Paola Benjumea Brito

Un economista tuitero presenta de manera engañosa el aumento de tarifa en ese impuesto para quienes reciben más de 108 millones de pesos netos mensuales.

3 DATOS CLAVE:

- El economista Martín Jaramillo publicó un trino en el que afirma: “Para quienes ganan 2.300 UVT o más, la reforma [tributaria] propone retenerles en la fuente el 41% de sus ingresos. Es decir, por cada 10 millones de pesos que ganan, el Estado les retiene 4.1m y de los menos de seis millones que le quedan debe provisionar para pagar impuesto al patrimonio”.

- Esto es cuestionable, porque el proyecto del gobierno Petro propone subir esa tarifa del 39% al 41% a las personas que ganen más de 108 millones de pesos mensuales (2.300 UVT), pero el cálculo no se aplica al total sino solo a lo que supera ese umbral, con una fórmula que hace que la tasa efectiva sea menor.

- La tarifa tampoco grava los ingresos del trabajador en bruto, sino después de depurar exenciones y lo que no constituye renta. Además, suma como un adelanto que luego se descuenta en la declaración.

El economista Martín Jaramillo (@tinojaramillo) publicó, el 11 de septiembre, en su cuenta de X: “Para quienes ganan 2.300 UVT o más, la reforma propone retenerles en la fuente el 41% de sus ingresos. Es decir, por cada 10 millones de pesos que ganan, el Estado les retiene 4.1m y de los menos de seis millones que le quedan debe provisionar para pagar impuesto al patrimonio”.

Y en otro trino en el que comentó el anterior, agregó: “Y, como señala el doctor Giraldo, de los 5 millones de pesos debe sacar más de un millón para pagar seguridad social so pena de recibir visita de la UGPP. De los 10 millones, le queda menos de la mitad. Y con eso toca salir a comprar productos con IVA, aranceles y demás”.

El primer mensaje tiene más de 400.000 reproducciones, ha sido republicado 1.000 veces y tiene 3.000 “me gusta”.

En las respuestas se leen comentarios que continúan la narrativa alarmista sobre el supuesto cobro desproporcionado y otros que cuestionan los cálculos o piden mayor contexto, como:

- “Es un asalto de frente. No solo logran acabar con la clase media sino que también ahiyentarán buenos profesionales para quienes ya no será rentable quedarse en el país” (sic).

- “Ese nivel de tribulación es de 2.300 UVT anuales o mensuales?” (sic).

- “Con esa reforma empiezan a ser muy borrosos los límites entre pagar impuestos y pagar vacunas. Un ejército de parásitos que legislan solo para su beneficio, derrochando en lujos el presupuesto que se reúne con el trabajo y el sacrificio de los que sí trabajan y producen!!!” (sic).

- “Deje de mentir bobo hpta” (sic).

- “Seria bueno aclarar que ahora esa retención es del 39% y que son 108 millones en adelante” (sic).

En Colombiacheck verificamos la afirmación y concluimos que es cuestionable. El proyecto de reforma tributaria propone aumentar la tarifa de retención en la fuente del 39% al 41% a quienes ganen más de 2.300 UVT, lo que afecta a quienes ganen más de 108 millones de pesos mensuales netos, después de descontar ingresos que no constituyen renta y diversas exenciones. Además, el porcentaje es marginal, se le aplica solo al monto por encima de ese umbral, no “por cada 10 millones”, en una fórmula que hace que la tasa efectiva sea mucho menor.

La publicación hace referencia al artículo 26 de la Ley de Financiamiento o reforma tributaria radicada el 10 de septiembre por el Ministerio de Hacienda ante el Congreso. Este proyecto busca recaudar 12 billones de pesos para cerrar el hueco que tiene el presupuesto de 2025, hundido en el Legislativo y que el Gobierno tendrá que sacar por decreto.

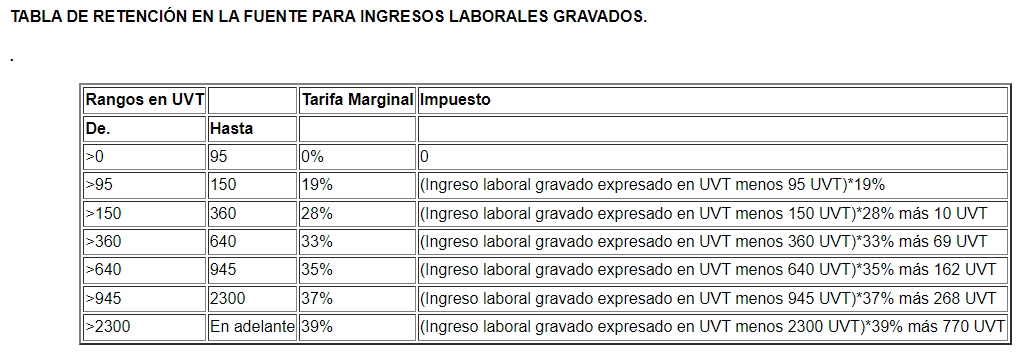

El mencionado artículo modifica el 383 del Estatuto Tributario, que establece las tarifas del cobro de retención en la fuente según el rango de ingresos.

La retención en la fuente por salarios es un mecanismo de recaudo anticipado del impuesto de renta. Este descuento se aplica únicamente si la base del trabajador, es decir, sus ingresos brutos menos deducciones, supera las 95 UVT (unidades de valor tributario) mensuales. La UVT está a 47.065 pesos en 2024, esto significa que la retención se aplica a quienes ganen un salario neto superior a 4’471.175 pesos mensuales.

La retención se realiza a través de “pagos mensualizados”. El porcentaje de retención varía entre el 19% y el 39%, dependiendo del nivel de ingresos del trabajador. Esos aportes se acumulan y se consideran como saldo a favor para cubrir el impuesto de renta, en caso de que el trabajador esté obligado a pagarlo.

Tabla del actual Estatuto Tributario

La tarifa, como lo indica la tabla, es marginal. Esto quiere decir que no se aplica sobre el ingreso total de forma pareja (es decir, no se descuenta lo mismo “por cada 10 millones”, como asegura Jaramillo de manera engañosa) sino solamente sobre el monto que supera el respectivo umbral. Según el rango, se debe sumar una cantidad específica de UVT al cobro. Con esa fórmula, explica el Observatorio Fiscal de la Universidad Javeriana, la tasa efectiva (lo que finalmente se paga sobre el total de lo que se gana) es mucho menor.

Por ejemplo, si un trabajador tiene un salario neto de 5 millones de pesos mensuales, después de las deducciones correspondientes, se le aplica una tarifa del 19%. Para calcular la retención en la fuente, se restan 95 UVT (4,4 millones de pesos) y el 19% se aplica sobre el resto. Así, la retención sería de 100.476 pesos, apenas el 2% de esos ingresos.

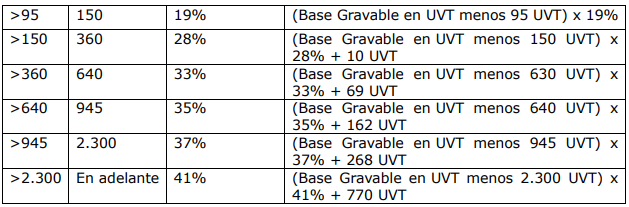

La Ley de Financiamiento propone aumentar únicamente la tarifa máxima, que pasará del 39% al 41% Esta tarifa se aplicará a quienes ganen más de 2.300 UVT mensuales, es decir, más de 108’249.500 pesos netos al mes; las personas más ricas del país en términos de ingresos, pues es el rango más alto. Para quienes tengan ingresos mensuales por debajo de esa cifra, la tarifa de retención en la fuente se mantendrá sin cambios.

Tabla del proyecto de Ley de Financiamiento

Así, los trabajadores que ganan un salario neto de 10 millones de pesos mensuales no se verán afectados con las tarifas de la nueva reforma tributaria, ya que permanecerán igual. Actualmente, se les aplica un porcentaje marginal del 28%.

Para calcular la retención, a los 10 millones se le restan 150 UVT (7’059.750) y se aplica el 28% sobre el resultado. Luego, se suman 10 UVT (470.650 pesos). Así, la retención sería de 1’293.920 millones de pesos, lo que equivale al 12,9% de sus ingresos netos.

El contador público Luis Hernando Gaitán Gómez, especialista en impuestos, magíster en tributación y docente de la Uniminuto, aclaró que es impreciso afirmar que la reforma propone retener el 41% de los ingresos a quienes ganan más de 2.300 UVT en bruto porque la retención no se aplica sobre sus ingresos totales, sino sobre la renta líquida, que es el resultado de restar las deducciones correspondientes.

“Cuando uno devenga salarios tiene derecho a la depuración de una base. El ingreso bruto es el que le pagan al trabajador, pero después de eso surte una depuración a la cual tiene derecho, que puede ser la medicina prepagada, los dependientes, aportes voluntarios, aportes al fomento de la construcción. Entonces, la retención no es al 41% de sus ingresos brutos porque eso disminuye”, dijo Gaitán.

Los artículos 387 y 388 del Estatuto Tributario detallan cuáles son las deducciones que se restan de la base de retención y cómo se hace la depuración de la base del cálculo de la retención en la fuente.

Gaitán también aclaró que, si ganas 10 millones, pero tienes derecho al 40% de exenciones y deducciones, es decir 4 millones, por las razones que ya explicamos, el cálculo de la retención se hace sobre la base de los 6 millones restantes, o sea 127,5 UVT. Por lo tanto, la tarifa de retención no sería del 28% sino del 19% y la operación con la fórmula correspondiente daría una retención de 290.476 pesos mensuales, así:

(127,5 UVT - 95 UVT) x 19%

= 32,5 UVT x 19%

= $ 1’528.825 x 19%

= $ 290.476

Gaitán dijo que la reforma efectivamente aumenta la tarifa del 39% al 41% a quienes ganen más de 2.300 UVT, casi 108,3 millones de pesos al mes. Sin embargo, este aumento el próximo año no será tan significativo, teniendo en cuenta que el valor de la UVT lo fija la Dirección de Impuestos y Aduanas Nacionales (DIAN) anualmente, de acuerdo con la inflación calculada por el Departamento Administrativo Nacional de Estadísticas (DANE).

Por su parte, la contadora pública Negia Cure Osorio, experta en temas tributarios y docente de la Universidad Central, coincidió en que a las personas que ganan más de 2.300 UVT mensuales netas se les hace el 41% de retención en la fuente, después de depurar los ingresos.

“La depuración de los ingresos para la base de la retención en la fuente se realiza con dos criterios. Primero, se restan los ingresos no constitutivos de renta ni ganancia ocasional, que son aportes a la seguridad social. Por ejemplo, a los 108 millones de pesos se le descuenta lo pagado por salud y pensión (si es empleado) y ARL o parafiscales (si es independiente). Segundo, se deducen las rentas exentas, que incluyen el 25% del salario, medicina prepagada, intereses de vivienda, dependiente económico. Una vez realizadas estas deducciones se aplica el 41%”, dijo Cure.

En este video explican cómo se hace el cálculo de la retención en la fuente:

Tarifas son marginales, no efectivas

Gaitán precisó que las tarifas que aparecen en la tabla son marginales y se reducen a una tarifa efectiva al descontar los ingresos no constitutivos de renta y las rentas exentas. “La tasa que aparece en la tabla, después de depuración, no termina siendo la misma que se le aplica al contribuyente”, dijo.

Por ejemplo, una persona que gane 108’249.500 pesos mensuales en bruto, la tasa efectiva de retención es del 31,3%, después de hacer los descuentos de los ingresos no constitutivos de renta y la renta exenta, según este cálculo del Observatorio Fiscal de la Universidad Javeriana.

Para quedar con una base gravable de 2.301 UVT netas (108’296.565 pesos), o sea ligeramente por encima del umbral a la que sí le aplique la tarifa marginal de 41% en alguna porción, realmente hay que tener unos ingresos brutos por lo menos de 160’439.355 pesos. Esta cifra incluye el 25% de salario exento, es decir, que no paga impuesto (36’098.855 pesos) y la previa deducción de los aportes de 4% a salud, 4% a pensión y 2% al fondo de solidaridad (otros 16’043.936 en total); suponiendo que es una persona que no está pagando intereses de vivienda, no tiene dependientes ni otras causales que pueda también descontar.

Al aplicar la fórmula sobre el neto de 108’296.565 pesos, ya sin esas exenciones y deducciones, la retención sería la siguiente:

Es decir que una persona con una tasa marginal del 41% podría tener una tasa efectiva del 23,92% aproximadamente, dependiendo de las rentas exentas y deducciones. Esto contrasta con los cálculos de Jaramillo en X.

Con relación a lo que dice el trino sobre que “los menos de seis millones que le quedan debe provisionar para pagar impuesto al patrimonio”, García dijo que esto también es impreciso.

“No es lo mismo pagar renta, que pagar el impuesto al patrimonio, son dos hechos generadores totalmente distintos. Quienes pagan renta es un efecto de ingresos, consignaciones, movimientos bancarios, patrimonio, consumos con tarjeta de crédito o de libre inversión, mientras que el patrimonio es tener bienes. Por ejemplo, yo puedo ganarme 100 millones de pesos, pero no tener casa, ni carro, entonces eso no indica que si yo gano bien tenga que pagar impuesto al patrimonio. El hecho generador del impuesto al patrimonio es que usted tenga unos activos y al restarle todas sus deudas le dé más de 72.000 UVT. El impuesto al patrimonio lo pagan los más ricos, quienes tienen más bienes”, explicó Gaitán.

Por su parte, Cure coincidió en que la retención en la fuente y el impuesto al patrimonio son figuras tributarias diferentes. El impuesto al patrimonio grava el patrimonio neto de las personas físicas, es decir, el valor de sus bienes y derechos menos cargas y deudas. La retención en la fuente es un mecanismo de recaudo como el pago anticipado del impuesto de renta y se basa en ingresos generados. “No tenemos retención en la fuente a título de patrimonio. No hay relación ni económica ni jurídica entre ambas figuras”, advirtió.

Con estos argumentos, en Colombiacheck calificamos como cuestionable el trino de Jaramillo sobre la retención en la fuente en el proyecto de reforma tributaria. Aunque efectivamente se propone aumentar la tarifa de retención en la fuente al 41% a quienes ganen más de 2.300 UVT, esto únicamente afecta a quienes superan los 108 millones de pesos mensuales netos, es decir, después de descontar varias causales de exenciones y deducciones, y la fórmula con la que se aplica solo sobre el monto que supera el umbral y se le suma un valor fijo, hace que la tasa al final sea mucho menor al porcentaje enunciado, así que este se cobra igual “por cada 10 millones”.