Cuestionable Cuestionable Cuestionable Cuestionable Cuestionable Cuestionable Cuestionable Cuestionable

Cuestionable

Martes, 30 Octubre 2018

Aída Avella escribió un trino inexacto sobre la 'Ley de financiamiento'

Por Luisa Fernanda Gómez Cruz

Es verdad que los productos que referencia la senadora están en la canasta familiar, pero aún no se sabe cuál será el porcentaje del IVA, ni la tasa para los productos excluidos.

Esta mañana la senadora del movimiento Decentes Aída Avella se metió en el debate sobre la llamada “ley de financiamiento” que está por presentar el Gobierno Nacional. En su cuenta de Twitter publicó:

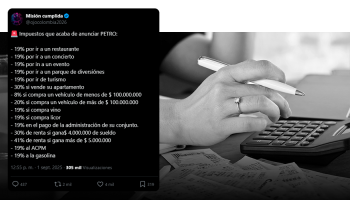

El Pte @IvanDuque y su #LeyDeFinanciamiento quieren que los colombianos paguen IVA de 19% a los productos que hoy no pagan, es decir: pic.twitter.com/dMnr3aRMFL

— Aída Avella E (@AidaAvellaE) 30 de octubre de 2018

Colombiacheck encontró que efectivamente los 30 productos mostrados por Avella en la fotografía que acompaña al trino hacen parte de la canasta familiar y no tienen, hasta el momento, ningún impuesto. Así lo confirma el listado realizado por la DIAN en el marco de la Ley 1819 de 2016 (reforma tributaria) que regula actualmente las tasas del Impuesto al Valor Agregado (IVA).

Sin embargo, aún no se puede afirmar que estos 30 productos, con la nueva ley de financiamiento, tendrían IVA del 19%.

Según informaron medios como La República, Dinero y El Tiempo, ayer el director de la Dirección de Impuestos y Aduanas Nacionales (Dian), José Andrés Romero, reveló algunos detalles de la propuesta de reforma tributaria. Entre estos está que los productos incluidos en la canasta familiar pasarían a estar gravados con una tarifa de IVA que se reducirá gradualmente del 19%, al 18% en 2019 y al 17% en 2020.

De acuerdo con Romero, además, dentro de la propuesta se excluirían de ser gravados algunos productos, entre ellos los servicios públicos, la salud y la educación. Es decir que 14 de los 30 productos mostrados por Avella permanecerán exentos de IVA, según lo informado en los medios.

En todo caso, no será sino hasta mañana, cuando el Gobierno presente formalmente la ley de financiación al Congreso, que se sabrá exactamente cuáles serán las modificaciones que aplicará la reforma tributaria.

---------------

La propuesta de gravar casi toda la canasta familiar fue presentada en el primer borrador de la ley de financiamiento. Sin embargo, los ponentes lograron sacarla del paquete de la ponencia que se comenzó a debatir el pasado 28 de noviembre.