Cuestionable Cuestionable Cuestionable Cuestionable Cuestionable Cuestionable Cuestionable Cuestionable

Cuestionable

Viernes, 05 Septiembre 2025

Mensajes contra nueva tributaria mezclan impuestos ficticios y otros ya vigentes con aumentos reales

Por Jhoandry Suárez

La reforma radicada no contempla gravar las administraciones de conjuntos, la venta de un apartamento o impuestos de renta a salarios de hasta cinco millones.

3 DATOS CLAVE:

- Una publicación cuestionable contra el nuevo proyecto de reforma tributaria de Petro menciona impuestos que realmente no contempla, mezclados con otros que sí y algunos que ya están vigentes.

- Por ejemplo, el proyecto no busca gravar las cuotas de administración de los conjuntos residenciales, la venta de vehículos o los salarios inferiores a 5 millones de pesos.

- Aunque sí es cierto que la tributaria estipula modificar el esquema del IVA a la gasolina y el ACPM, ponérselo a la boletería de eventos y aumentarles la tarifa a los licores.

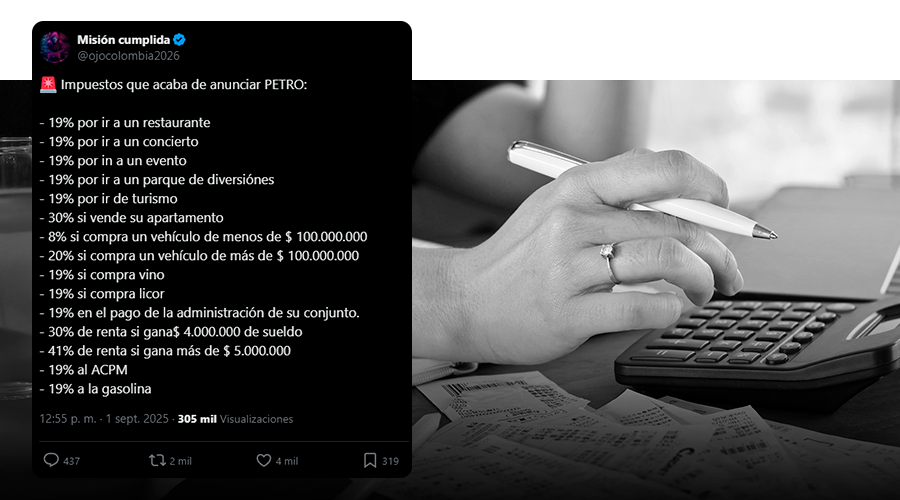

La cuenta Misión cumplida (@ojocolombia2026), frecuente desinformadora en X, publicó un mensaje engañoso sobre 15 nuevos impuestos que supuestamente estarían contemplados en la reforma tributaria radicada por el gobierno ante el Congreso el 1 de septiembre, pero que mezcla cambios propuestos con otros que no están contemplados.

La publicación, que se ha hecho viral en redes sociales y fue reportada a nuestro Gato Chequeabot, señala que el proyecto de ley impone un gravamen a la cuota de administración de los conjuntos, al consumo en restaurante, al turismo, a la venta de apartamentos, a salarios entre 4 y 5 millones, entre otras actividades.

Esto es cuestionable. La desinformación mezcla impuestos establecidos en la iniciativa legislativa con otros inexistentes o que ya están vigentes en el estatuto tributario.

Con esta ley de financiamiento, de 95 artículos, el presidente, Gustavo Petro, busca cubrir el Presupuesto General de la Nación (PGN) para 2026 mediante una recaudación de 26,3 billones de pesos adicionales.

La publicación de ‘Misión cumplida’ fue desmentida tanto por el mandatario como por el Ministerio de Hacienda por contener “información mentirosa e imprecisa”. Incluso, la entidad emitió un comunicado de los puntos que no estaban en la tributaria.

Además, este trino es parte de una serie de varios con señalamientos similares que publicó el mismo usuario, entre otros. Varios de estos son también desinformadores seriales de derecha.

Para nuestro análisis nos apoyamos en la herramienta de inteligencia artificial Notebook LM. La desinformación también fue verificada por los colegas de La Silla Vacía.

Impuestos que no aparecen en la reforma

- “19% por ir a un restaurante”: No, el proyecto de ley no crea un nuevo impuesto de este tipo.

En su artículo 25 modifica el artículo 512-1 del Estatuto Tributario para incluir los “servicios de esparcimiento, culturales y deportivos” dentro de las actividades sujetas al impuesto al consumo. Sin embargo, no altera lo relacionado con los “servicios de expendio de comidas y bebidas”, es decir, los restaurantes. Por lo tanto, se mantiene vigente el impoconsumo del 8% que ya opera en los establecimientos.

De igual forma, no hay ningún cambio en el parágrafo que establece un impuesto sobre las ventas (IVA) del 19% para establecimientos de comercio, locales o negocios en donde se desarrollen actividades bajo franquicia, concesión, regalía, autorización o cualquier otro sistema que implique la explotación de intangibles.

- “19% por ir de turismo”: La reforma tributaria elimina la exención que permitía a los extranjeros no pagar el 19% de IVA en los servicios turísticos de alojamiento. Esta medida, incluida en el artículo 95, deroga el literal D del artículo 481 del Estatuto Tributario. En la práctica, se trata de un impuesto que los nacionales ya pagan.

Sobre la justificación de la medida, en la exposición de motivos del proyecto de ley se explica que este beneficio representa un gasto tributario que hoy asume la Nación y se presta a prácticas indebidas como la omisión deliberada de la emisión de la factura a una persona no residente para no hacer el registro fiscal.

- “30% si vende su apartamento”: El proyecto no establece un nuevo impuesto sobre la venta de este tipo de inmuebles. La tergiversación surge porque el articulado contempla una tarifa de renta del 30% para las ganancias ocasionales, pero esta solo les aplica a ingresos provenientes de loterías, rifas, apuestas y actividades similares.

Para la venta de casas o apartamentos, la tarifa de este impuesto es 15% y solo en ciertos casos. De hecho, la reforma tributaria trae un cambio importante: actualmente, si una persona vende un bien que había tenido durante 2 años o más, la utilidad se considera ganancia ocasional. Con la modificación del artículo 300 del Estatuto Tributario, ese plazo se ampliaría a 4 años.

En otras palabras, solo si el bien hizo parte del patrimonio de la persona durante al menos cuatro años, la utilidad obtenida en la venta se clasificará como ganancia ocasional, y no como ingreso corriente.l.

- “19% en el pago de la administración de su conjunto”: en la norma propuesta no se menciona un gravamen a los servicios de administración de los conjuntos residenciales.

En el artículo 3 de la reforma, por el contrario, se propone cambiar el parágrafo del 421 del Estatuto Tributario, el cual indica las exenciones en el IVA, y plantea que se incluya en ese listado el pago de “cuotas de administración de propiedad horizontal”, lo cual abarca edificios y conjuntos.

Reforma tributaria del Gobierno Petro.

MinHacienda también explicó que solo quedarán pagando IVA los servicios, como los alquileres de parqueaderos, piscinas, salones, etc., de las propiedades horizontales no residenciales o mixtas. Tal como hasta ahora ocurre.

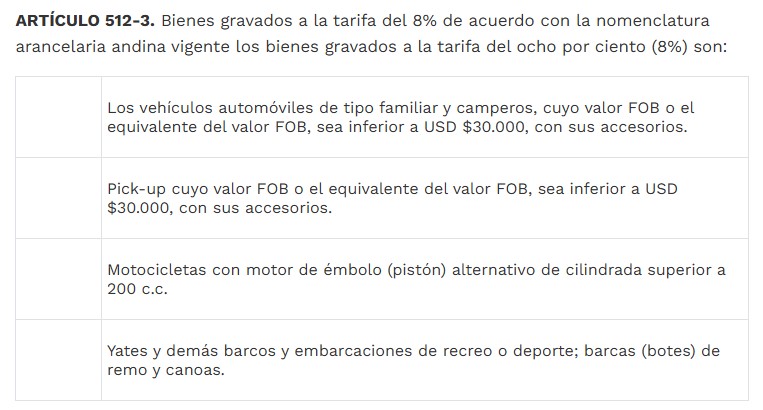

- “8% si compra un vehículo de menos de $ 100.000.000”: El Estatuto Tributario, en su artículo 512-3, ya establecía un impoconsumo del 8% para vehículos o camperos con un valor igual o inferior a 30.000 dólares; es decir, 120 millones de pesos. En consecuencia, la reforma del Gobierno no crea este impuesto.

Estatuto tributario vigente.

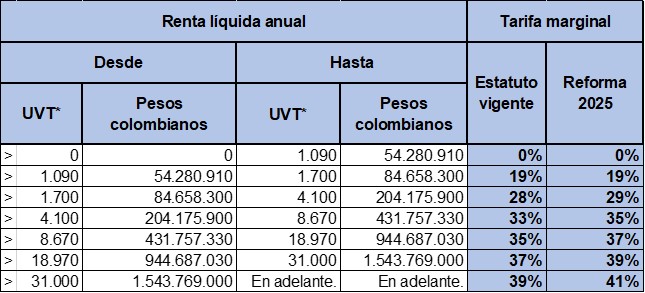

- “30% de renta si gana $ 4.000.000 de sueldo” y “41% de renta si gana más de $ 5.000.000”: Actualmente no existe un impuesto de renta para quienes obtengan ingresos mensuales de 4 millones, en promedio; sin embargo, para aquellos que ganen desde ese monto hasta aproximadamente $10 millones (descontando deducciones a la hora de declarar renta), el Estatuto vigente fija un gravamen de 19%. Esto se mantiene igual con la reforma.

El cambio propuesto en el artículo 15 aplica para las personas que ganen más de ese monto al mes o que tengan más de $84 millones de ingreso neto al año (es decir, lo que realmente queda después de restar costos, gastos y deducciones). En esos casos, la reforma tributaria propone subir los impuestos incluso en tres puntos porcentuales hasta llegar al 41%.

Cambios con la reforma tributaria del Gobierno Petro.

Además, como lo muestran las fórmulas en la tabla y lo ha explicado Colombiacheck en otros chequeos, es importante aclarar que el porcentaje no se cobra sobre el ingreso total sino que es marginal. Por tanto, se calcula solo sobre la parte del monto que supera el umbral correspondiente a cada tarifa.

Impuestos que sí estipula la tributaria

- “19% para ir un concierto (…) evento (…) parque de diversiones”: la reforma establece en su artículo 25 el IVA del 19% para “los servicios de esparcimiento, culturales y deportivos” cuya entrada (más cargos asociados) supere 10 UVT; es decir, cuando cueste más de 500.000 pesos. Esto es un tributo nuevo.

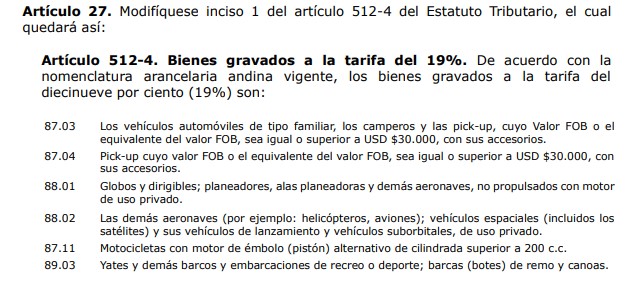

- “20% si compra un vehículo de más de $ 100.000.000”: actualmente los vehículos con un precio de importación igual o superior a 30.000 dólares (120 millones de pesos), tienen un impuesto del 16%, según el artículo 512-4 del Estatuto Tributario. Sin embargo, con el proyecto de ley del Gobierno aumentará al 19%.

Reforma tributaria del Gobierno Petro.

La nueva norma también suprime un beneficio tributario por el cual los vehículos híbridos solo pagaban 5% de impuesto. Ahora tendrán un gravamen del 19%.

- “19% si compra vino”, “19% si compra licor”: los licores, vinos, aperitivos y similares tienen actualmente un IVA del 5% (artículo 468-1 del Estatuto), pero la tributaria lo incrementará a 19%.

La reforma plantea cambios en el impuesto al consumo de las bebidas alcohólicas, que actualmente se cobra de dos maneras:

- Componente por valor: este es un porcentaje aplicado sobre el precio de venta de la bebida. Hoy es del 25% y la propuesta es subirlo al 30%.

- Componente específico: este se calcula según la graduación alcohólica de la bebida. Actualmente equivale a 342 pesos por cada grado de alcohol en una botella de 750 mililitros y la propuesta es aumentarlo a 750 pesos.

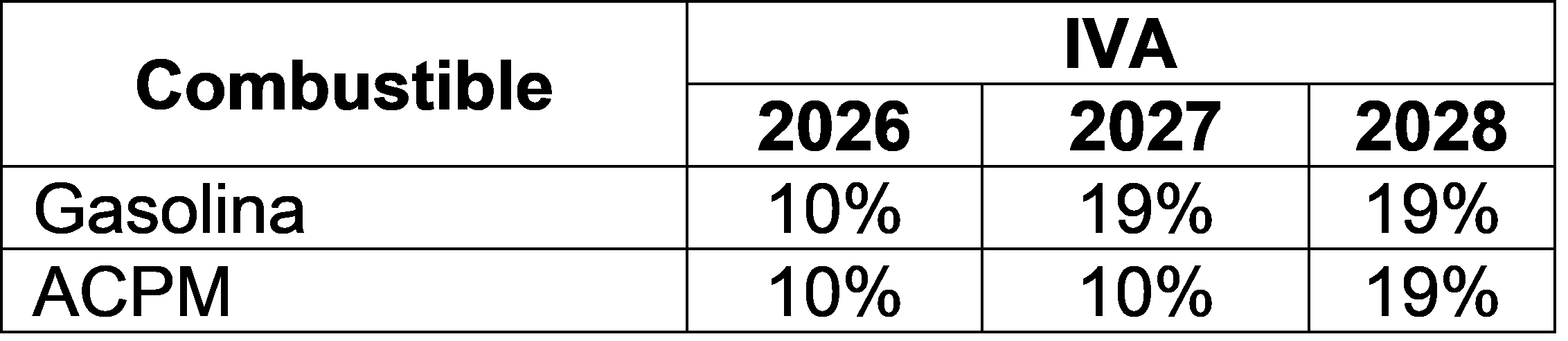

- “19% al ACPM”, “19% a la gasolina”: en su artículo 6, la propuesta del Gobierno establece IVA a la gasolina y ACPM para el consumidor final, pero de forma gradual. El ajuste será así:

Propuesta de la reforma tributaria del Gobierno Petro.

No obstante, estos combustibles se encuentran gravados con el IVA del 19% dentro de la cadena de distribución. Es decir, el pago recae en los productores, importadores, distribuidores mayoristas y comercializadores industriales, de acuerdo con el artículo 444 del Estatuto vigente. El cambio es que ahora se les cobrará a los consumidores finales.

En resumen, la desinformación en redes mezcla datos ciertos con exageraciones y mentiras sobre la reforma tributaria para generar alarma en la población. Tergiversaciones de este tipo son usuales cuando en el país se debaten reformas tributarias.

Cuentas que difundieron la publicación:

En X:

- Misión cumplida (@ojocolombia2026): obtuvo 308.200 visualizaciones y 4.000 me gusta. Ya hemos verificado publicaciones de esta cuenta.

- Decko (@Frankzm): obtuvo 391 visualizaciones y 5 me gusta.

- Sandra Lorena (@DraPuppy): obtuvo 401 visualizaciones y 8 me gusta.

- Adam Smith FREEDOM (@AdamSmithFree): obtuvo 656 visualizaciones y 21 me gusta. Ya hemos verificado publicaciones de esta cuenta.

En Facebook:

- Yo Soy Barranquillero , Y Que?: obtuvo 188 reacciones y 461 compartidos.

- Girardot Seguro: obtuvo 17 reacciones y 9 compartidos.

- Varios perfiles personales (1, 2).

Corrección, 10 de septiembre de 2025, 8:06 a.m.

Cambiamos el número y la imagen del artículo que habíamos puesto inicialmente como referencia de los cambios propuestos en el impuesto de renta, pues habíamos puesto el de retención en la fuente por error. En consecuencia, también corregimos el valor del umbral a partir del cual el Gobierno propone aumentar el impuesto, que no es de 7,5 sino de 10 millones de pesos aproximadamente. En todo caso, los salarios de 4 y 5 millones que menciona la desinformación seguirían sin ser afectados, por lo que no se cambia la conclusión del chequeo ni la correspondiente calificación.