Falso Falso Falso Falso Falso Falso Falso Falso

Falso

Lunes, 29 Marzo 2021

De nuevo: retefuente del 11 % para pensiones es una mentira que circula hace años

Por Luisa Fernanda Gómez Cruz

Colombiacheck ya había verificado esta desinformación que lleva más de 10 años en redes.

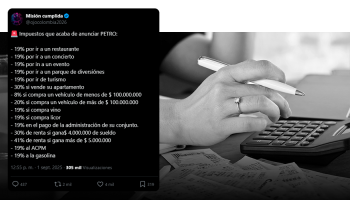

En Facebook ha circulado ampliamente, desde febrero de 2021, una publicación que afirma que se pondrá un supuesto impuesto de retención en la fuente del 11 por ciento para pensionados.

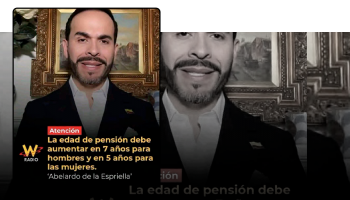

“Con la propuesta del ministerio de Hacienda para reforma pensional”, dice la desinformación que al comienzo señala al actual ministro de esa cartera, Alberto Carrasquilla, “nos quieren robar el 11 por ciento de nuestra pensión”.

Sin embargo, en otro párrafo del escrito cambia de ministro: “Esta genial idea del ministro Echeverry se la ha entregado a la jauría de nuestro honestísimo Congreso”. Es posible que aquí se refiera a Juan Carlos Echeverry, ministro de hacienda del gobierno del expresidente Juan Manuel Santos entre el 7 de agosto de 2010 y el 3 de septiembre de 2012

Y la desinformación continúa señalando: “Tributo descarado equivalente al 11 por ciento (denominado sutilmente retención en la fuente)... Anexo al de la salud del 12 por ciento (que esperábamos bajara al cuatro por ciento, pero nuestros ‘honestos’ congresistas ni lo trataron) nos pretenden raponear el 23 por ciento de nuestra mesada”.

El extenso mensaje de más de diez párrafos va acompañado de una foto de Iván Duque Márquez, actual presidente de Colombia, con la banda presidencial. La publicación que encontramos originalmente cuenta con más de 6.600 compartidos y más de 600 “me gusta”. Pero al hacer una búsqueda en CrowdTangle de la frase “retefuente del 11%” encontramos que ha habido más de 20.500 interacciones con publicaciones similares a esta que se remontan a los meses de mayo y junio del año pasado.

Pero la desinformación es muchísimo más antigua. En junio de 2020, Colombiacheck verificó la misma cadena. En ese momento señalamos también la mención de dos ministros de Hacienda en un mismo mensaje:

La sola mención de dos ministros diferentes, de dos gobiernos distintos, es la primera señal que hace dudar de ella. De hecho, Colombiacheck encontró publicaciones en Facebook con el mismo rumor hechas en 2015, 2016, 2017, 2018 y 2019. O sea que la misma desinformación también circuló cuando la cartera estaba en manos de Mauricio Cárdenas (2012-2018).

Igualmente, en el chequeo anterior también señalamos:

Otra evidencia que encontramos de la falsedad de la cadena es que da a entender que el 11 por ciento sería un descuento mensual, porque lo compara y lo suma con el 12 por ciento que se aporta al sistema de salud, a pesar de que ese impuesto nunca se ha pagado así y tampoco afecta a todos los pensionados ni tiene una tarifa igual para todas las personas, sino que depende del nivel de ingresos.

Y sobre la supuesta reforma pensional presentada al Congreso por el ministro de Hacienda (alguno de los dos mencionados), Colombiacheck dijo en 2020:

A pesar de las múltiples reformas tributarias que ha tenido el país en la última década, nunca se ha planteado la supuesta retención de 11 por ciento mensual para las mesadas pensionales de la que habla la cadena.

La Silla Vacía a través de su detector de mentiras, publicó una verificación sobre la misma desinformación el 8 de marzo de 2021 que calificó de falsa.

Señaló, además, que “no hay una retefuente general del 11 por ciento para todas las pensiones” y que “el pago en salud no sería adicional ni es siempre del 12 por ciento”. Y agregó que actualmente el Gobierno de Iván Duque y el ministro Carrasquilla están preparando una nueva reforma tributaria que pretende recaudar más de 25 billones de pesos. Con este proyecto, según El Tiempo, “se buscará aplicar un impuesto a las pensiones. La idea inicial es empezar a gravar las más altas, es decir, a partir de los 7 millones de pesos al mes”.

Pero, hasta el momento la posibilidad de gravar las pensiones no es un hecho. Y lo que hasta ahora se conoce de la reforma tributaria del 2021 no incluye un impuesto del 11 por ciento para las pensiones.

En cualquier caso, la desinformación que circula en redes, como ya mencionamos, es exactamente la misma que ha circulado en años anteriores. Por lo cual, repetimos nuestra conclusión del chequeo de 2020:

La conclusión, por supuesto, es que la cadena es y ha sido siempre falsa desde que empezó a circular con el nombre de Echeverry y ahora con el de Carrasquilla. Es una falsedad que ya lleva 10 años en circulación.