Cuestionable Cuestionable Cuestionable Cuestionable Cuestionable Cuestionable Cuestionable Cuestionable

Cuestionable

Viernes, 09 Abril 2021

Tabla que muestra el IVA de Colombia como el más alto es engañosa

Por Mónica Ospino Orozco

Una publicación que se ha hecho viral en las redes sociales muestra un gráfico en el que compara el impuesto al Valor Agregado, IVA, en 14 países y sitúa a Colombia como el más alto. Encontramos que es cuestionable.

La discusión por el anunciado proyecto de ley de reforma tributaria ha dado lugar a varias desinformaciones, pues uno de los principales puntos que incluiría dicha reforma sería la imposición de IVA a bienes esenciales, de acuerdo con las declaraciones dadas por el ministro de Hacienda, Alberto Carrasquilla, en un foro de Anif, realizado este miércoles 7 de abril.

En dicho foro, el ministro aseguró que “todas esas exenciones y exclusiones, esa metodología de no gravar con el argumento de eliminar la regresividad inherente a todo impuesto indirecto, nos cuestan 51 billones de pesos al año; aunque se beneficia a población vulnerable, también a la de mayores ingresos”, según detalla este artículo de El Tiempo.

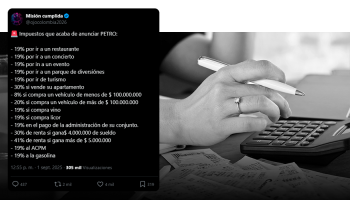

Y en el marco de la venidera reforma, este usuario de Facebook publicó un gráfico en el que compara el IVA que se paga en 14 países, incluido Colombia, acompañado de un texto que dice: “El IVA en el mundo. Observen cuál es el más alto”.

El gráfico compara el IVA que se pagaría en Panamá, Estados Unidos, Canadá, España, Francia, Argentina, Brasil, Alemania, Japón, Reino Unido, Suiza, México, Ecuador y Colombia.

Sin embargo, al realizar una indagación en detalle encontramos que la mayoría de los datos que ofrece la tabla son cuestionables, pues en varios casos dicha gráfica usa es la tasa de IVA reducido y no la del IVA general.

De acuerdo con este artículo de Economipedia.com, “el IVA es un impuesto indirecto que se divide en distintos tipos. Por un lado se encuentra del tipo general del IVA que se aplicará a los bienes suntuosos y después encontramos el tipo reducido del IVA se aplicará generalmente a bienes de consumo básico. En algunos países además, separan el IVA reducido en dos, IVA reducido normal e IVA superreducido, para distinguir entre bienes de consumo básico y bienes que se quiere fomentar, como libros o transporte público”.

La mencionada publicación solo acierta al asegurar que el IVA que se paga en Ecuador es del 12 %; en Panamá, del 7 %; en Canadá, del 5 % (impuesto federal); en Suiza, del 8 % y Colombia, del 19 % (IVA reducido del 5 %).

Pero los aciertos los mezcla con datos falsos, es el caso de Argentina, México, Estados Unidos, Japón y Brasil, pues los porcentajes de IVA que pone en cada caso no corresponden con la realidad como lo explicaremos más adelante.

Y al tiempo se vale de datos engañosos como usar, en otros casos, la tarifa del IVA reducido en Francia, Reino Unido, España y Alemania.

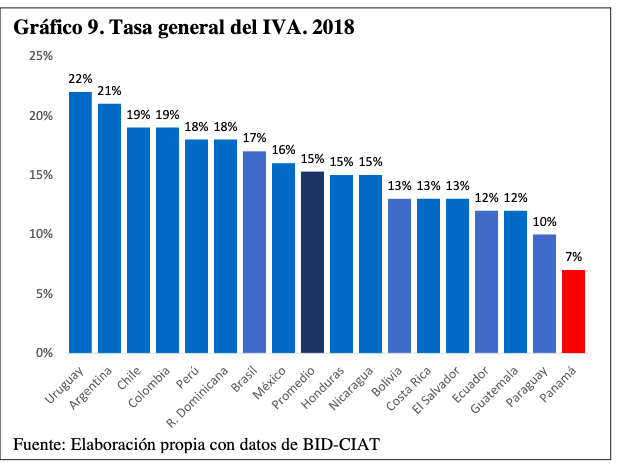

Además en este gráfico, tomado del informe Gasto tributario y análisis del ITBMS en Panamá publicado por el Banco Interamericano de Desarrollo en julio de 2020, se puede ver con claridad que el IVA de Colombia no es ni siquiera el más alto de la región, aunque sí está en el tercer lugar, al lado de Chile con un 19 %.

Fuente: Gasto tributario y análisis del ITBMS en Panamá (BID, julio 2020)

Para Liliana Heredia Rodríguez, profesora del Departamento de Contabilidad y Finanzas de la Pontificia Universidad Javeriana de Cali, “lo que está claro es que ese gráfico (el que circula en redes) no está haciendo una verdadera comparación de las tarifas existentes en los países que cita, pues está citando tarifas reducidas en lugar de tarifas generales, en muchos casos. Sería como citar el 5 % en Colombia en lugar del 19 %”.

La docente además asegura que, “el problema es que Colombia, por ser parte de la OCDE, termina siendo comparada con países con los que no somos comparables realmente, por nuestro nivel de ingresos, nivel y cobertura educativa, calidad en los servicios básicos, cobertura de internet”, entre otras cosas.

Datos engañosos

La publicación, además ofrece otros datos falsos, y así lo podemos ver más claramente por países:

Argentina

Como mencionamos en el gráfico anterior, la tarifa de IVA en ese país llega al 21 %; no es el 10 %, como erradamente lo afirma la publicación de Facebook. Según Santadertrade.com “la tasa general de IVA es del 21% sobre la cantidad neta de transacciones. Ciertos servicios públicos como la electricidad, agua, tratamiento de aguas residuales o subsidiarias de telecomunicaciones, están sujetos a una tasa del 27 %”.

Brasil

Tampoco la tarifa del IVA es la que se muestra en el gráfico que chequeamos, que asegura que es el 7 %, pues en el gigante suramericano, el IVA general varía del 17 al 35 % entre estados. “La tasa estándar es de 18% en São Paulo y 20% en Río de Janeiro. Se aplican tasas especiales en ventas interestatales (desde 2019, el ICMS interestatal es gravado únicamente por el estado de destino)”, registra este artículo de Santandertrade.

México

En este país el IVA es del 16 %, y no del 12 % como se asegura en el gráfico que verificamos, sin embargo, en ese país se aplican muchas exenciones y en esos casos la tarifa del IVA es del 0 %. Adicionalmente, “la entrega de bienes y servicios, al igual que el uso y goce de bienes en locales o establecimientos situados en zonas transfronterizas están sujetas a una tasa reducida de 8%. El tipo cero de IVA se aplica a un gran número de transacciones, incluyendo la venta de libros, revistas y periódicos publicados por el contribuyente, la exportación de ciertos bienes y servicios, la venta de ciertos alimentos básicos (leche, trigo, carne y maíz, etc.), medicamentos patentados, bienes y servicios agrícolas, etc”, precisa esta entrada del portal Santandertrade.com.

Estados Unidos

La publicación de Facebook asegura que el IVA en ese país es del 11 %, pero es falso porque en Estados Unidos, cada estado e incluso cada ciudad, puede cobrar el impuesto que determine su propia legislación.

“Existe una regulación común que indica que el Sale Tax [impuesto a las ventas] no puede superar el 7% en el porcentaje que le corresponde a la administración regional, y por su parte, los municipios pueden aplicar una parte proporcional, siempre y cuando el total no supere el 9,75%. Pero lo curioso es que hay ciudades que aplican el impuesto, al contrario que sus vecinas, por lo que se produce una verdadera guerra de comercios. Lo mismo ocurre con los Estados, ya que ciertos Estados tienen un Sale Tax del 0%, y por lo tanto, las compras cuestan mucho menos que en otros territorios”, explica esta nota del banco BBVA.

Japón

La publicación asegura que el IVA de Japón es del 8 %, cuando la realidad es que en ese país, este impuesto subió al 10 % en octubre de 2020. Como se registra en esta nota del diario elcomercio.es: “Es la segunda vez en cinco años que el gobierno sube el IVA, después de que en 2014 se alzara desde el 5 %. A pesar de este incremento, Japón es uno de los países de la OCDE con un IVA más bajo, ya que la media se sitúa en el 19,3 %”.

Francia

En el país galo, el IVA real es del 20 %, no del 10 %, como lo asegura la publicación objeto de este chequeo. Sí existen otras tres tarifas de IVA reducidas en Francia que son del 10 %, 5,50 % y 2,10 %, de acuerdo con esta tabla de ivaeuropa.es.

Reino Unido

De nuevo el dato es errado en el gráfico hecho viral, que sitúa el impuesto en el 5 %, que corresponde a la tarifa del IVA reducido, pero en el Reino Unido el IVA general es del 20 %.

España

En este país existen tres tipos de IVA: “Uno súper-reducido del 4%, uno reducido del 10%, y otro general del 21%. Por lo tanto, salvo en Canarias, Ceuta y Melilla, donde se cuenta con un régimen tributario diferente, vaya a la tienda que vaya siempre se aplicará el mismo porcentaje”, dice esta nota del banco BBVA. En el gráfico que verificamos se asegura que en el país ibérico el IVA es del 4 % pero, de nuevo, usa la cifra del IVA reducido.

Alemania

Nuevamente se usa el dato del IVA reducido para decir que en este país el impuesto es de tan solo del 7 %, sin embargo, la realidad es que el IVA general en ese país es del 19 %. Según este artículo del portal informativo DW en Alemania, “durante el segundo semestre de 2020 se rebajaron las tasas del IVA del 19 al 16 por ciento y del 7 al 5 por ciento en el tipo reducido, aplicado a productos de primera necesidad. A partir del 1 de enero de este año han vuelto a regir las tasas habituales”.

Por todas estas razones y con las evidencias citadas, concluimos que la publicación que pone el IVA de Colombia como el más alto entre 14 diferentes países es cuestionable, porque mezcla algunos datos verdaderos con otros falsos para llegar a conclusiones engañosas.