Cuestionable Cuestionable Cuestionable Cuestionable Cuestionable Cuestionable Cuestionable Cuestionable

Cuestionable

Martes, 25 Junio 2024

Video presenta afirmaciones e imágenes engañosas sobre la reforma pensional y el régimen chavista

Por Alexander Campos Sandoval

El metraje distorsiona los detalles sobre la renta vitalicia contemplada en la iniciativa aprobada en el congreso, además de retomar la narrativa que vincula al gobierno Petro con el régimen venezolano.

3 DATOS CLAVE:

- Un video distorsiona detalles sobre la renta vitalicia de la reforma pensional aprobada en el Congreso de la República en días pasados.

- El metraje sugiere una similitud inexistente entre la reforma pensional colombiana y las políticas venezolanas, que desconoce las diferencias estructurales entre ambos sistemas de pensiones.

- Los cálculos presentados sobre la renta vitalicia se basan en un cuadro desactualizado. Además, se desconocen las condiciones estipuladas en el texto para acceder a indemnizaciones y devolución de saldos.

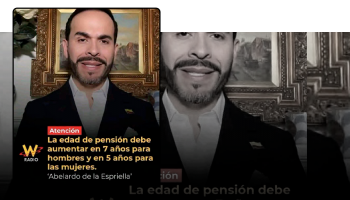

Un video que circula en las redes sociales Kwai y Facebook cuestiona, tras la aprobación de la reforma pensional el pasado viernes 14 de junio, supuestos impactos que sufrirán las personas que no cumplan con los requisitos para jubilarse, al punto de sentenciar que “si usted sabe que no alcanzará a completar las semanas necesarias para pensionarse, ¿no sería mejor no cotizar si cotizando va a recibir menos beneficios?”.

En la red social de videos verticales, el metraje fue originalmente publicado por el usuario ‘No al Socialimos en Colombia’ (@ColombiaCapitalista). En esa plataforma, consiguió 59.500 reproducciones, 1.490 ‘me gusta’ y fue compartida 3.100 veces.

Durante el trámite de la reforma pensional circuló una gran cantidad de desinformación sobre la iniciativa. Abordamos este tema en numerosas verificaciones y en artículos como “La narrativa infundada sobre ‘expropiación’ y ‘robo’ ronda a la reforma pensional en calles y redes” y “Campaña de #NoConMiAhorro desinforma sobre la reforma pensional en seis puntos”.

En este último texto, verificamos una frase cuestionable con argumentos semejantes a los de este video: “Cuando el afiliado no alcance a cumplir con los requisitos para pensionarse, el Gobierno se quedará con todo el ahorro pensional y, a cambio, le dará una mensualidad que puede ser tan baja como 70 mil pesos”.

Tras analizar las afirmaciones del nuevo video y el material gráfico que incluye, concluimos que también se trata de una pieza cuestionable, en tanto alerta con afirmaciones imprecisas sobre pasajes del texto aprobado en el Congreso.

Además, incluye un montaje fotográfico de la cara de Hugo Chávez sobre la portada de un proyecto de ley diferente al pensional al momento de su radicación, que plantea una semejanza en realidad inexistente entre el pensional y las políticas del expresidente de Venezuela.

La naturaleza de los ahorros

El video cuestiona que, tras la reforma, “no se le devolverán los ahorros pensionales a los colombianos que no hayan alcanzado las semanas necesarias para pensionarse, aunque tengan la edad para hacerlo como si es posible actualmente”. Esta frase es imprecisa y sólo aludiría a afiliados en fondos privados de pensiones, puesto que a día de hoy no existen “ahorros pensionales” en el Régimen de Prima Media, que maneja la estatal Colpensiones y usa las cotizaciones actuales para pagar parte de las mesadas de los pensionados del presente.

Esto es así porque, según la Ley 100 de 1993, los aportes de los afiliados a Colpensiones constituyen un fondo común de naturaleza pública, no individual, como sí se estipula para los afiliados del Régimen de Ahorro Individual con Solidaridad (RAIS). Este es el dinero que está a cargo de las administradoras de fondos de pensiones (AFP) y que le pertenece a cada aportante.

Ahora bien, dado que la reforma combina los regímenes público y privado, todos los afiliados estarán bajo el amparo de Colpensiones hasta los primeros 2,3 salarios mínimos de su ingreso base de cotización (el salario, si son empleados formales). Los montos que superen dicho límite serán administrados por la AFP de preferencia de cada persona, tal como sucede hoy para quienes aportan allí.

Pilar semicontributivo y renta vitalicia

El texto aprobado en el Senado de la República, que fue adoptado por la Cámara de Representantes, establece que los afiliados al sistema que no cumplan los requisitos para acceder a una pensión, serán acogidos en el pilar semicontributivo (Artículo 3). Dichos requisitos se estipulan en el artículo 32:

- Haber cumplido cincuenta y siete (57) años de edad si es mujer, o sesenta y dos (62) años de edad si es hombre.

- Haber cotizado un mínimo de 1.300 semanas en cualquier tiempo (aunque las semanas cotizadas exigidas a las mujeres disminuirán a partir de 2025 hasta que sean 1000 en 2030).

Dado que se presume que un potencial pensionado ha alcanzado la edad, el requisito definitorio es el de semanas cotizadas. El Artículo 18 del texto estipula que quienes cotizaron hasta 299 semanas tienen derecho a una indemnización sustitutiva, en el caso del Régimen de Prima Media, y de la devolución de saldos en cuentas privadas de ahorro, tal como estipula la Ley 100.

Esto desmiente parcialmente las afirmaciones del video, que es tajante en afirmar la desaparición de la devolución de saldos.

El mismo artículo 18 establece que quienes no completaron las semanas necesarias para acceder a una pensión, pero cotizaron 300 semanas o más, se hacen acreedores a una renta vitalicia. En el informe para el segundo debate del proyecto, donde se aprobó el texto finalmente aprobado por el Congreso, se publicó un cuadro en el que se proyecta que este beneficio podría ser tan bajo como 70.000 pesos, para el caso de mujeres que sólo cotizaron 300 semanas.

Basados en este cuadro, encontramos que son engañosos los cálculos mencionados en el video: “Si usted cotizó por 12 años, le darán una renta de 89.000 mensuales; si cotizó por 15 años, le darán una renta de 120.000 pesos mensuales; si cotizó por 20 años, la renta mensual será de 154.000”.

Considerando una cotización ideal de 50 semanas anuales, el cuadro no proyecta los valores mencionados en el audiovisual. Este utiliza las cifras que aparecieron en un cuadro previo, incluido en el informe para primer debate y previo a los ajustes que recibió el proyecto.

Dado que se encuentra desactualizado, el cuadro no incluye en el cálculo beneficios como la suma de 3 puntos de capital y los subsidios de 20% - 30% que se incluyeron en la ponencia para segundo debate en el senado.

Dichos beneficios hacen parte de la explicación que ofreció la ministra Gloria Inés Ramírez en la plenaria de la Cámara de Representantes el pasado 13 de junio. Es de dicha intervención que se toma para el metraje un fragmento en el que la funcionaria “ha confirmado” que “no se devolverán ahorros”.

Cabe anotar que los bajos montos de la renta vitalicia sí fueron una crítica importante a la reforma pensional, como consta en las recomendaciones del Observatorio Legislativo en las que participaron expertos del Instituto de Ciencia Política Hernán Echavarría Olózaga. En contraposición, expertos consultados en su momento por Colombiacheck, como el director del Observatorio Fiscal de la Universidad Javeriana, Oliver Pardo, reivindicaron la medida como una garantía permanente de ingreso.

“Bono” y herencia

El video asegura que “si nunca cotizó, recibirá un bono de 223.000 pesos mensuales”. Es con base en la comparación de este monto con los del cuadro anterior que señala el supuesto beneficio superior de no aportar nada.

Estas afirmaciones aluden al pilar solidario contemplado en la reforma, que establece un bono para adultos mayores en condición de pobreza extrema, pobreza o vulnerabilidad, que actualmente rondaría el valor mencionado. Sin embargo, soslaya el hecho de que los beneficiarios del pilar semicontributivo también podrían beneficiarse del pilar solidario si cumplen los requisitos establecidos en el Artículo 17:

De esta manera, una persona que no complete las semanas necesarias para acceder a una pensión, podría recibir a la vez una renta vitalicia y una renta básica solidaria, que se traduce en el mencionado “bono”.

Por último, el video advierte que si el afiliado “se muere sin haber sacado sus ahorros no será su familia, la que se beneficia, sino el Estado que se quedará con ellos”. Aunque la renta vitalicia sí se estipula como un pago no heredable, el escenario descrito es falso, puesto que los artículos 53 y 55 del texto aprobado indican que los beneficiarios y/o familiares del afiliado tendrán derecho a indemnización sustitutiva y devolución de saldos.

Chávez y una referencia velada a Venezuela

La imagen de Chávez que se ve a lo largo del video, es un montaje realizado sobre una foto de registro publicada por la Presidencia tras la radicación de la reforma laboral, el 16 de marzo de 2023.

El subtexto pretende equiparar el resultado de la reforma pensional en Colombia y el actual sistema venezolano. Este intento de comparación es un absurdo, dado que en el país vecino no existen ni han existido los fondos privados. Jacqueline Richter, profesora de la Universidad Central de Venezuela y presidenta del Centro de Formación e Investigación Laboral, nos explicó:

“El sistema de pensiones venezolano es el tradicional de los seguros sociales: universal y solidario. Los activos pagan las pensiones de los jubilados. No tenemos sistemas de capitalización individual. Por norma constitucional, la pensión de jubilación no debe ser inferior al salario mínimo, pero el salario mínimo mensual está en menos de 4 dólares”.

Sobre la intervención de Chávez en dicho sistema, a raíz de su aparición en el montaje, encontramos que en 2002 profundizó el sistema tradicional de seguridad social venezolano. Su administración desconoció acuerdos que, en 1997, antes de su llegada al poder, habían llevado a trabajadores, empleadores y Gobierno a promover la posibilidad de crear cuentas individuales de ahorro privado.

Así pues, los puntos criticados en el video sobre ahorro individual y renta vitalicia no hacen parte del sistema pensional venezolano ni tienen equivalencia, por lo que no hace sentido la comparación. Mientras el Estado venezolano se hace cargo de las pensiones de todas las personas trabajadoras, la reforma del sistema colombiano busca, como explica en su nota macro la Facultad de Economía de la Universidad de Los Andes, moderar los subsidios estatales que reciben las personas de ingresos más altos a partir de la complementariedad con el sistema privado.

En conclusión, el video viral distorsiona el impacto de la reforma para quienes no alcanzan las semanas cotizadas que exige el pilar contributivo. Si bien durante el trámite del proyecto se criticaron los bajos montos de la renta vitalicia, el video alude a una versión de las proyecciones previa a los ajustes realizados en el senado. La devolución de saldos permanece para los afiliados que cotizaron menos de 300 semanas y, por último, los afiliados que cumplan los requisitos del pilar solidario podrían acceder a la vez a la renta vitalicia y a la renta básica solidaria. Además, la comparación que sugiere el montaje fotográfico no tiene cabida, en tanto no existen los fondos privados en el sistema pensional venezolano.