Chequeo Múltiple Chequeo Múltiple Chequeo Múltiple Chequeo Múltiple Chequeo Múltiple Chequeo Múltiple Chequeo Múltiple Chequeo Múltiple

Chequeo Múltiple

Miércoles, 12 Junio 2024

Campaña de #NoConMiAhorro desinforma sobre la reforma pensional en seis puntos

Por Paola Benjumea, Miguel Alguero y Alexander Campos

Una imagen que circula en X hace afirmaciones falsas y cuestionables sobre la iniciativa del gobierno Petro.

3 DATOS CLAVE:

- En X circula una imagen con seis supuestos datos sobre lo que se ha aprobado hasta la fecha del proyecto de reforma pensional radicado por el gobierno de Gustavo Petro.

- Dos de las afirmaciones son falsas. No es cierto que se expropie el ahorro pensional, porque no hay nada en la reforma que constituya esa figura, y tampoco que se le quite a los colombianos la posibilidad de heredar el ahorro pensional de sus familiares fallecidos antes de pensionarse, porque la pensión de sobrevivientes se mantiene.

- Son imprecisas las frases sobre el recorte del pago mensual de las pensiones a los afiliados a Colpensiones para darles un subsidio, el aumento en tres años de la edad para pensionarse con el salario mínimo, que el Gobierno se quedará con todo el ahorro de las personas que no cumplan los requisitos para pensionarse y que “saqueará” los rendimientos de los que hayan cotizado menos de 300 semanas.

En X circula una imagen en la que aparecen seis afirmaciones sobre el proyecto de reforma pensional del gobierno de Gustavo Petro que cursa en el Congreso y ya empezó su discusión para el cuarto y último debate en la plenaria de la Cámara de Representantes.

La pieza contiene la etiqueta de la campaña #NoConMiAhorro, de los activistas Julio César Iglesias (@IglesiasJulio87) y Jerome Sanabria (@SoyJerome_), que incluso tiene su propia cuenta en la red social (@NoConMiAhorro_), donde se identifica como un “movimiento digital ciudadano en defensa del AHORRO de 18 millones de colombianos”.

La tuitera @VaneDeCol, cuyo nombre de usuario antes era @VaneDeChar, difundió la imagen el pasado 11 de mayo con el mensaje: “Roten esto por todas partes”. A la fecha, su publicación tiene más de 16.000 reproducciones, ha sido republicada más de 500 veces y tiene más de 500 “me gusta”.

Esta usuaria fue una de las mencionadas en nuestra investigación “Libertarios, contratistas de Barranquilla y tuiteros cercanos a los Char, tras los ataques a Laura Ardila”, sobre la campaña de ciberacoso con narrativas basadas en desinformación que distintos sectores de derecha emprendieron contra la autora del libro ‘La costa nostra’, luego de que la periodista denunció que este había sido objeto de un intento de censura. La obra cuenta la historia del clan político y empresarial barranquillero del actual alcalde, Alejandro Char.

En Colombiacheck verificamos las seis afirmaciones que mencionan en la imagen y comprobamos que dos son falsas y cuatro, cuestionables. A continuación están los chequeos detallados.

“Expropia tu ahorro pensional,

tus cotizaciones a pensión y, en el futuro, los recursos de la cuenta pensional de ahorro. A pesar de cotizar, tu pensión dependerá del gobierno”.

No es la primera vez que en redes sociales, medios y plataformas digitales se dice que la reforma pensional expropia el ahorro. Por ejemplo, el exvicepresidente Francisco Santos impulsó ese argumento, sobre el que Colombiacheck realizó este explicador: “La narrativa infundada sobre ‘expropiación’ y ‘robo’ ronda a la reforma pensional en calles y redes”. No hay nada en la reforma que constituya esa figura y, por tanto, la afirmación es falsa.

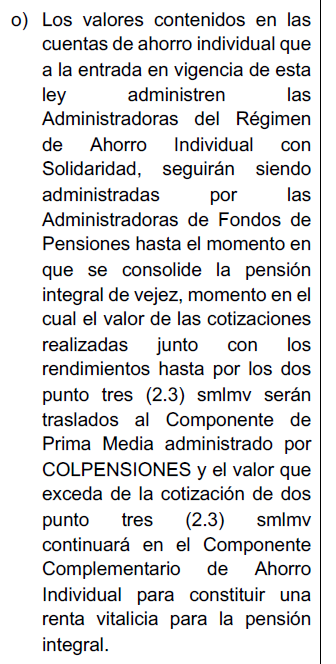

Los argumentos para decir que la reforma pensional expropia el ahorro pensional se basan en el literal (o) del artículo 19, del articulado aprobado en el Senado, así lo han expuesto en sus redes sociales el senador David Luna, del partido opositor Cambio Radical, o el activista del hashtag #NoConMiAhorro Julio Iglesias. Este artículo hace referencia a las características del Pilar Contributivo. Y así se lee:

En el articulado de la Cámara de representantes se mantiene el mismo literal, pero ahora es el artículo 20:

Aunque el texto completo del articulado no menciona la palabra “expropiación”, la interpretación es que el paso de los ahorros de fondos privados de pensiones a Colpensiones por el umbral de 2,3 salarios mínimos, como se debatió en el Senado, sería la expropiación del dinero cotizado por los afiliados. Es decir, el nuevo sistema pensional obligaría a trasladar los ahorros de los actuales afiliados a los fondos privados hacia Colpensiones.

Según Asofondos, gremio de los fondos privados de pensiones, el ahorro de los trabajadores afiliados propietarios de fondos de pensiones, que hoy en su totalidad supera los 421,39 billones de pesos, es propiedad de 19 millones de trabajadores.

Para entender lo anterior hay que conocer cómo funciona el sistema pensional colombiano. Actualmente, existen dos regímenes: uno público y otro privado. El sistema público, llamado Prima Media, está a cargo de la estatal Colpensiones. El sistema privado, conocido como Ahorro Individual de Solidaridad, está gestionado por los fondos privados de pensiones o AFP. Estos dos funcionan por separado y compiten entre sí.

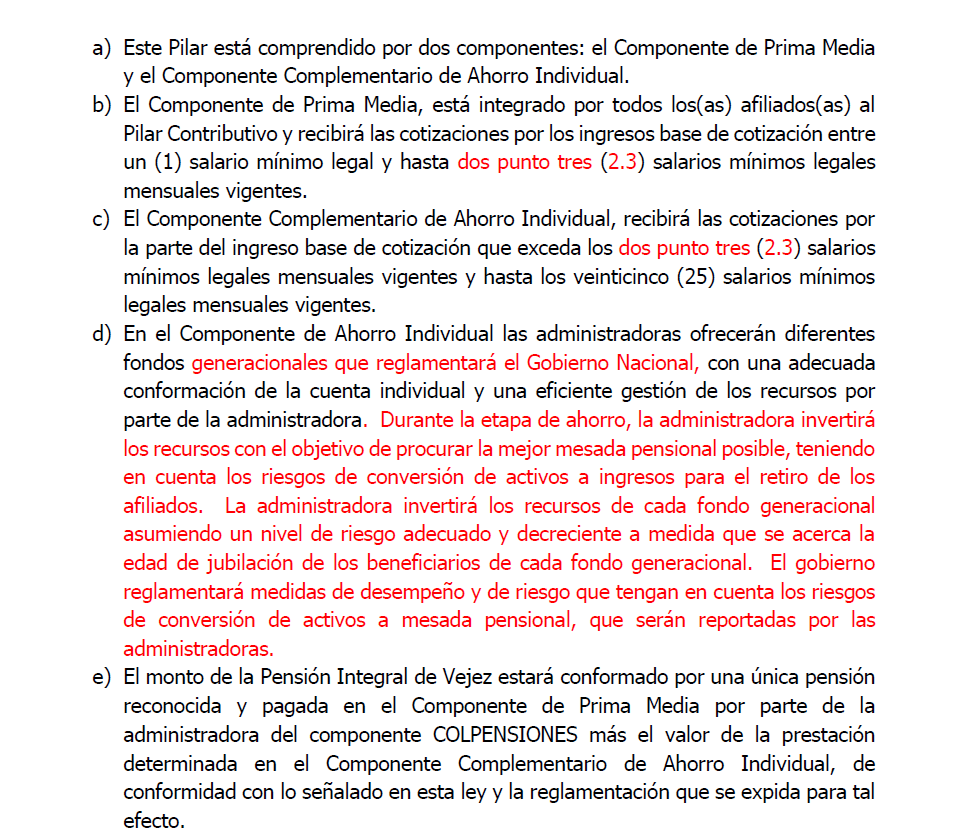

La reforma propuesta busca unificar las pensiones en un solo régimen, que funcionaría así:

- Si usted gana hasta 2,3 salarios mínimos (aproximadamente 3,6 millones de pesos), estaría obligado a cotizar en Colpensiones.

- Si gana más que eso, cotizaría por sus primeros 2,3 salarios en Colpensiones y el resto, en un fondo privado.

- También podría hacer aportes voluntarios a fondos de pensiones. Sobre esto, la reforma plantea el Pilar de Ahorro Voluntario, que lo integrarían las personas que hagan un ahorro voluntario a través de los mecanismos que existan en el sistema financiero, con el fin de complementar el monto de la pensión integral de vejez.

Así se lee en el articulado aprobado en el Senado:

El abogado Kevin Hartmann, socio fundador Hartmann Asociados y experto en pensiones, quien trajo a la discusión el concepto de expropiación, como lo cita la Corte en su sentencia C-020-23, que es “una operación de derecho público por la cual el Estado obliga a un particular a cumplir la tradición del dominio privado al dominio público de un bien, en beneficio de la comunidad y mediante una indemnización previa”.

Por lo tanto, Hartamann aseguró que, con base en el articulado, no se da ningún elemento para llamarlo expropiación. “La respuesta es no”.

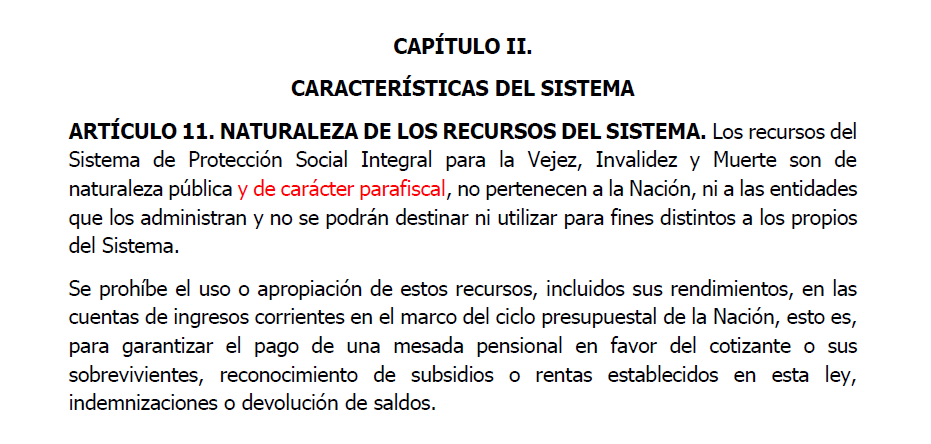

Por su parte, el economista Deivy Vega Herrera, asesor pensional, señaló que el dinero cotizado no se utilizará para algo distinto que sea pagar la misma pensión del afiliado. Y citó el artículo 11 del proyecto de ley aprobado en en el Senado:

Vega precisó que, si uno se pensiona por una de las modalidades que los fondos privados ofrecen, “quien pensiona es una aseguradora, es decir, se trasladan los aportes que tengo a título propio a una aseguradora y esta, con esos aportes, pagará la pensión”. Es decir, para lograr una renta vitalicia en un fondo privado, el cotizante debe transferir los recursos acumulados en su cuenta a una aseguradora a cambio de una pensión.

“Es decir, los ahorros que tengo acumulados en un fondo privado se usarán para pagar la pensión que voy a usufructuar, además que por los fondos generacionales se garantizará que el dinero que se utilizará sea el de la misma generación de los que están aportando para ese momento”, agregó el asesor pensional.

Hartmann sostuvo también que el dinero transferido de la cuenta de ahorro individual al momento de liquidar la pensión de quien se jubila servirá para pagar la pensión, del dueño de la misma cuenta, en el componente administrado Colpensiones. Esto se da así porque la plata de esas cuentas está destinada constitucionalmente a pagar esa pensión. “La Corte Constitucional ha sido clara en eso, al menos desde 1998”.

Y con la reforma pensional, Hartmann puntualizó que se usará la misma operación como lo hacen los fondos. “Solo que, en el caso de la reforma, el rol de la aseguradora lo va a asumir Colpensiones. Y usted va a transferir el dinero equivalente a las cotizaciones que hizo por debajo del umbral. Lo demás que esté en esa cuenta de ahorro, la AFP se lo convertirá en otra renta vitalicia bajo el mismo mecanismo que existe hoy en día”.

Por eso, el abogado Andrés Felipe Izquierdo, gerente de la firma Integral Soluciones Pensionales ISP, afirmó que hablar de expropiación o confiscación en la reforma pensional es equivocado. “Técnicamente, la figura de la expropiación supone la transferencia del uso, tenencia y tradición de un bien determinado de origen privado en favor del Estado para satisfacer el interés público, en ese sentido, es totalmente equivocada su aplicación para explicar la reforma pensional”.

Lo que pretende la reforma pensional, según el experto, es transferir el saldo que tenga un afiliado en el Régimen de Ahorro Individual (RAIS) al Régimen de Prima Media (RPM) únicamente para financiar el pago de una pensión y/o prestación económica a la que tenga derecho el afiliado propietario de ese saldo. “En consecuencia, no podemos hablar de expropiación y/o confiscación cuando el dinero acumulado de un afiliado se destina al pago de una prestación únicamente a su favor, pues eso supondría un contrasentido que solo podríamos catalogar como expropiación de un tercero en beneficio de sí mismo”, enfatizó el abogado.

También comentó que, bajo la normativa actual (sin reforma pensional), cuando un afiliado al Rais se pensiona a través de la modalidad de renta vitalicia o cuando tiene una pensión a través del retiro programado, en función del control de saldos, se debe contratar una renta vitalicia, es decir, el dinero acumulado en la cuenta del afiliado se transfiere automáticamente a la aseguradora para el pago de la renta vitalicia. “Esa figura ya se aplica hace 30 años en nuestro sistema pensional”.

“Recorta el pago mensual de las pensiones

para los afiliados a Colpensiones, que no cumplan con ciertos requisitos”.

Cabe anotar, de entrada, que en ningún caso esta afirmación podría aludir a las pensiones que actualmente se pagan a jubilados de Colpensiones, dado que, según el texto, que se discute en la plenaria de la Cámara de Representantes, la reforma no aplica a quienes se hayan pensionado antes de la entrada en vigencia de la Ley.

Dicha entrada en vigencia se propone, en el Artículo 94, para el 1 de julio de 2025. Además, el 76 establece un Régimen de Transición, por el cual tampoco serán afectadas las personas que para esa fecha tengan cierto número de semanas cotizadas: 750 en el caso de las mujeres o 900 en el de los hombres.

Así pues, lo afirmado en la frase no podría aplicar para quienes alcanzaron ya una pensión ni para quienes excedan las semanas estipuladas en el Régimen de Transición.

El documento no incluye la palabra “recorte” en sus 301 páginas y la única alusión cercana a la palabra se encuentra en la citación del artículo “Reforma laboral acabaría con 450.000 empleos formales”. Este se menciona en la página 290 para explicar que la reforma pensional tendrá que ir acompañada de medidas para generar empleo y reducir la informalidad.

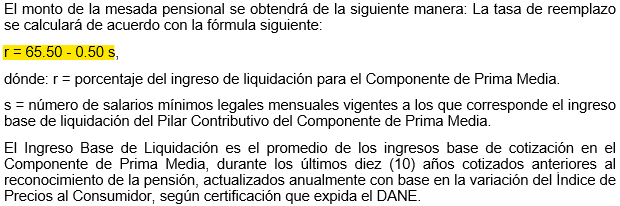

Por otra parte, la iniciativa no cambiaría la fórmula actual con la que se obtiene el valor del pago mensual de una pensión en el Régimen de Prima Media (R = 65.5 - 0.50 S). Esta se mantiene igual, como se puede corroborar en el Artículo 33. En ese sentido, no existiría un recorte manifiesto para los actuales afiliados a Colpensiones.

Pese a que la frase condiciona el supuesto recorte a unos requisitos que no se especifican, sí existirán reducciones en los pagos esperados por algunos de los actuales afiliados de Colpensiones que entren al nuevo régimen y coticen más de 2.3 salarios mínimos.

Consultada al respecto, María Camila González, codirectora de Economía para la Pipol, expresó que aunque se trata de una frase vaga, hay una realidad que busca la reforma y es acabar con las megapensiones subsidiadas por el Estado:

“La reforma técnicamente sí está sacando a mucha gente que está subsidiada por Colpensiones y la reparte entre Colpensiones y los fondos privados. ¿Eso qué significa? Que una persona que gana, por ejemplo, 5 millones de pesos cotiza obligatoriamente a Colpensiones hasta 2,3 salarios mínimos y el resto de su sueldo, que son como 2,7 millones de pesos, lo equivalente a lo que deba cotizar, lo cotiza en los fondos privados y tiene su cuenta de ahorro individual”.

Cabe recordar que en el Régimen de Prima Media (RPM), al que responde Colpensiones, el cálculo se realiza con un promedio de los últimos 10 años cotizados por el aportante, y la mesada resultante se debe garantizar por el Estado, mientras que en el Régimen de Ahorro Individual con Solidaridad (RAIS), el cálculo se realiza a partir del ahorro del aportante, los dividendos que generó, y su expectativa de vida. No existen allí los subsidios.

Así pues, el cambio propuesto en la Reforma implica una combinación en el cálculo de la mesada final que no garantizaría a los actuales afiliados a Colpensiones lo que se conoce como una “pensión alta” o “megapensión”, sino que convertiría el excedente de los 2,3 salarios mínimos que van a Colpensiones en un ahorro que depende de sus propios rendimientos, como funciona actualmente el RAIS.

“Entonces, como las personas con altas pensiones ya no van a tener subsidio de Colpensiones, sino que van a recibir lo que ahorraron, simplemente se les baja”, asegura González.

Sin embargo, a día de hoy esta no sería la realidad para la mayoría de pensionados en el país, pues, al cierre de 2023, 54,62% de las pensiones estaban en el rango de un salario mínimo y otro 23,66% en el rango de más de un salario mínimo, pero menos de dos. Además, se estima que hasta el 70% de los actuales aportantes a fondos privados devengan menos del tope de 2,3 salarios mínimos, que alrededor del 80% de pensionados en fondos privados devenga menos de tres salarios mínimos y que, durante la negociación del salario mínimo de 2024, el Departamento Administrativo Nacional de Estadística (DANE) dio a conocer que el 84% de los trabajadores en Colombia devenga dos salarios mínimos o menos.

Finalmente, desde hace más de una década, expertos en el sistema han planteado el problema que suponen las megapensiones y han señalado la desigualdad en los subsidios pensionales, que benefician principalmente las pensiones más altas.

Según Adrián Garlati, director del programa de economía de la Universidad Javeriana, lo que ocurrirá con la reforma es que “las personas que tienen altos ingresos ahora no van a recibir lo que actualmente las personas pensionadas por Colpensiones reciben. Esa es la idea. Lo que ocurre hoy en día es que eso genera un déficit enorme y el Estado tiene que sacar plata de otro lado para cubrirlo. La reforma está apuntando a que ese déficit a mediano y largo plazo se reduzca o incluso desaparezca”.

Así pues, calificamos esta afirmación como cuestionable, aunque la frase no haga explícitos los requisitos mencionados, pues si bien podría pasar que en ciertos casos las pensiones altas sean comparativamente más bajas tras la reforma que con el sistema actual, no se trata de un recorte contemplado como tal en el proyecto, sino del ajuste derivado de retirar los subsidios estatales a las pensiones altas y a las llamadas “megapensiones”.

“Cuando el afiliado no alcance a cumplir con los requisitos para pensionarse, el Gobierno se quedará con todo el ahorro pensional

y, a cambio, le dará una mensualidad que puede ser tan baja como 70 mil pesos”.

Para empezar, hay que recordar que actualmente el Régimen de Prima Media no contempla tal cosa como “ahorro pensional”, por lo que esta frase no puede aludir a quienes hoy se encuentran afiliados a Colpensiones. En la Ley 100 de 1993 se estipula que los aportes de los afiliados y sus rendimientos constituyen un “fondo común de naturaleza pública”.

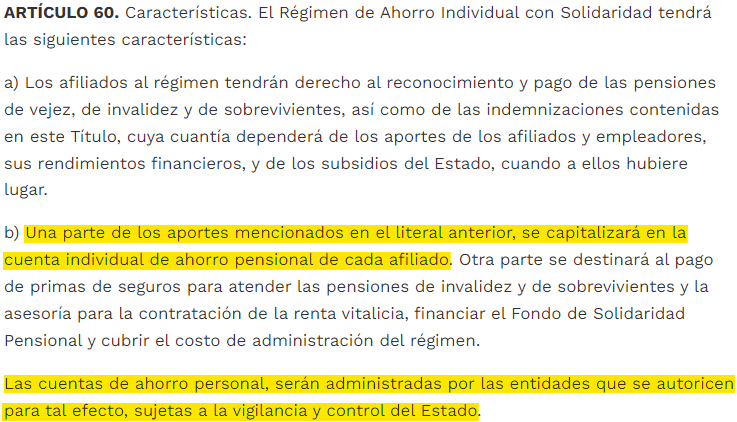

Esto es distinto para los afiliados del RAIS, que según estipula la Ley 100, sí tienen cuentas individuales de ahorro administradas por el respectivo fondo privado de pensiones.

Cabe recordar que la reforma no eliminaría del sistema las cuentas de ahorro pues, por ejemplo, el Artículo 3 estipula que el pilar contributivo distinguirá un componente de prima media, en el que se cotizará hasta por 2,3 salarios mínimos, y un componente complementario de ahorro individual, en el que se cotizará cualquier excedente de dicho tope y que será administrado por fondos privados. La suma de ambos componentes determinará el valor final de la pensión.

Como nos explicó María Camila González, codirectora de Economía para la Pipol, el dinero cotizado hasta el tope de 2,3 salarios mínimos “entraría a un fondo que se reinvertiría y ese fondo solo se puede utilizar para las pensiones de las personas”, por lo cual no hará parte de un ahorro individual ni será posible que el Gobierno lo apropie.

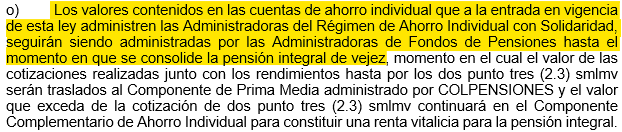

Como explicamos en “La narrativa infundada sobre ‘expropiación’ y ‘robo’ ronda a la reforma pensional en calles y redes”, al entrar en vigencia la reforma, el ahorro pensional acumulado por cada actual afiliado del RAIS se conservará en las cuentas individuales y seguirá siendo administrado por su respectivo fondo. Para los beneficiarios del pilar contributivo, se considerará parte del componente complementario de ahorro individual y se sumará al cálculo final de la pensión. Así lo establece el literal o del Artículo 19.

Ahora bien, la frase condiciona la supuesta sustracción del ahorro por parte del Gobierno a los casos en que “el afiliado no alcance a cumplir los requisitos para pensionarse”. Dichos requisitos, se encuentran en el Artículo 33 del proyecto de reforma y son los siguientes:

- Haber cumplido cincuenta y siete (57) años de edad si es mujer, o sesenta y dos (62) años de edad si es hombre.

- Haber cotizado un mínimo de 1.300 semanas en cualquier tiempo (aunque las semanas cotizadas exigidas a las mujeres disminuirán a partir de 2025 hasta que sean 1000 en 2030).

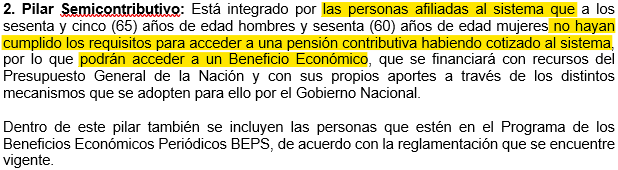

Considerando que un potencial beneficiario necesariamente cumplirá la edad requerida para pensionarse, el requisito que no alcanzaría a cumplir sería el de semanas cotizadas. La reforma contempla mecanismos para atender a la población que no consiga este requisito, siendo el principal, el amparo del pilar semicontributivo.

Como explicamos anteriormente, el ahorro pensional en la cuenta individual del afiliado continúa bajo la administración del respectivo fondo privado. Según el Artículo 19, las personas (hombres de 65 años y mujeres de 60) que cotizaron más de 300 semanas pero menos de 1.000*, tendrán derecho a una Renta Vitalicia que, igualmente, se compondrá de una suma de lo cotizado en el componente de Prima Media y el componente Complementario de ahorro individual.

Este grupo se divide a su vez en quienes cumplan, o no, los requisitos para ser elegibles en el pilar solidario, cuyo requisito principal es integrar el grupo de pobreza extrema, pobreza o vulnerabilidad. Quienes resulten elegibles, serán beneficiarios de una Renta Básica Solidaria, que corresponderá a un pago mensual que equivaldrá como mínimo a la línea de pobreza extrema.

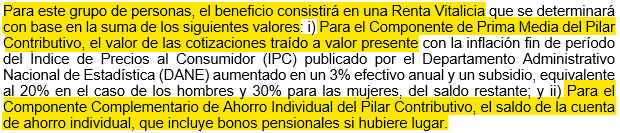

Explicación de la Renta Vitalicia para beneficiarios del Pilar Semicontributivo elegibles en el Pilar Solidario

Explicación de la Renta Vitalicia para beneficiarios del Pilar Semicontributivo no elegibles en el Pilar Solidario

Así pues, no tiene asidero la alerta de que “el Gobierno se quedará con todo su ahorro pensional”, ya que el saldo se usará para calcular el beneficio de la Renta Vitalicia, aunque en el caso de los afiliados no elegibles para el pilar solidario, el texto a discutir en plenaria de la Cámara no hace explícito el uso de los rendimientos de la cuenta de ahorro individual, como sí se hace en el caso de los elegibles.

Dicho esto, la propuesta de renta vitalicia ha recibido numerosos cuestionamientos, puesto que se trata de un beneficio no heredable que no permite al afiliado acceder a la devolución de saldos, contemplada actualmente en el artículo 66 de la ley 100 de 1993. Para Oliver Pardo, director del Observatorio Fiscal de la Universidad Javeriana, “desde cierto punto de vista esto puede ser mejor, especialmente si tienes problemas de autocontrol. Te conviene más tener una renta vitalicia estable y segura a coger un dinero y malgastarlo o invertirlo mal”.

Sin embargo, la discusión al respecto se ha centrado en qué tan bajo puede ser el ingreso de la renta vitalicia y, de hecho, el pasado mes de mayo, el Observatorio Legislativo sugirió “eliminar y replantear completamente el esquema de renta vitalicia”.

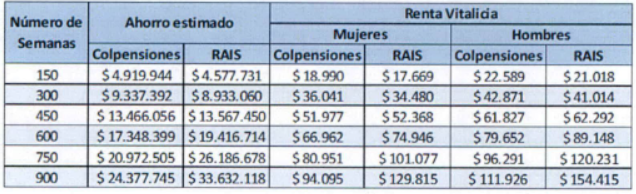

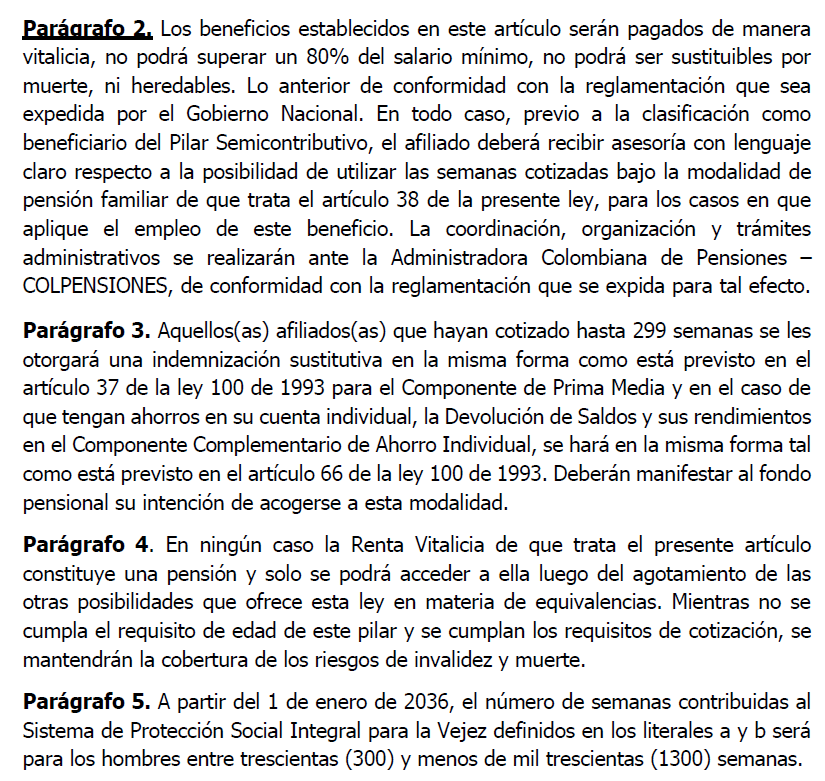

Los cálculos de la mesada que recibiría un beneficiario del pilar semicontributivo han cambiado en cada ponencia. El cuadro del proyecto original (pág. 124) mostraba que la mesada total podía ser tan baja como 35.000 o 43.000 pesos mensuales, para el caso de quienes sólo habían cotizado 150 semanas.

Tras los ajustes realizados para el segundo debate, se incrementó el umbral para entrar en este pilar de 150 a 300 semanas, en busca de conseguir una mesada más alta. Es en este cuadro (pág. 110) donde se ve la posibilidad de que la mesada sea tan baja como 70.000 pesos, para el caso de quienes sólo cotizaron 300 semanas.

El texto que se discute en plenaria de la Cámara de Representantes advierte que la Renta Vitalicia es pequeña en tanto el 59% de los aportantes de esta población cotizó sobre la base de un salario mínimo. Tras la aplicación de subsidios de 20% para hombres y 30% para mujeres para los afiliados no elegibles en el Pilar Solidario, sumada a una rentabilidad del 3% anual, las personas que al pasado mes de mayo contaban con la edad de acceder al pilar semicontributivo, obtendrían pagos como los relacionados en el siguiente cuadro (pág. 47):

Por último, en el primer debate en la Cámara de Representantes se aprobó que los afiliados con menos de 300 semanas cotizadas tengan derecho a “una indemnización sustitutiva en la que se reconoce el IPC [inflación] + 3 puntos para el Componente de Prima Media y, en el caso de que tengan ahorros en su cuenta individual, la Devolución de Saldos y sus rendimientos en el Componente Complementario de Ahorro Individual”.

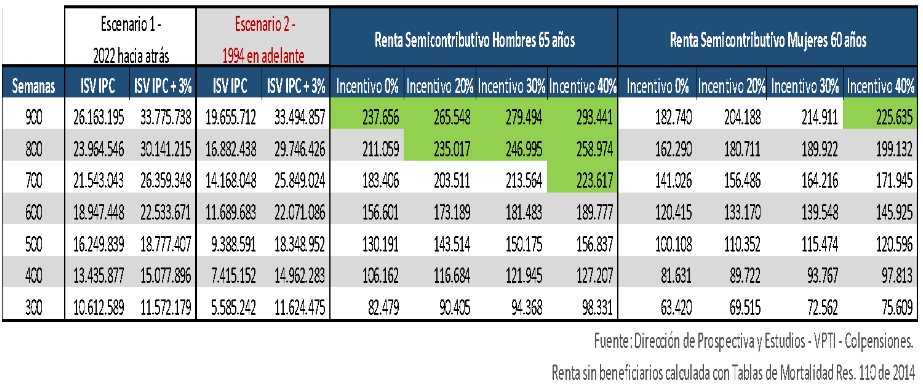

Así pues, calificamos como cuestionable esta frase, dado que el ahorro pensional, correspondiente al componente complementario estipulado por la reforma no será apropiado por el Gobierno de turno y se utilizará dentro del cálculo de la Renta Vitalicia o será devuelto al afiliado si cotizó menos de 300 semanas. Sin embargo, los montos de estos pagos sí serán considerablemente más bajos que los de una pensión y, aunque en el texto más reciente el pago más bajo es de 242.573 pesos, en la ponencia para segundo debate sí existió un cuadro en el que se planteó pagar alrededor de 70.000 pesos a quienes habían cotizado el menor número de semanas posible.

“Nos quita la herencia

al despojar a los colombianos del derecho de recibir ahorro pensional de sus familiares que fallezcan antes de pensionarse”.

En la imagen que circula en X aseguran que el proyecto de reforma pensional del gobierno Petro: “Nos quita la herencia al despojar a los colombianos del derecho de recibir ahorro pensional de sus familiares que fallezcan antes de pensionarse”.

Como explicamos en un anterior chequeo, si una persona pensionada o afiliada al sistema de seguridad social muere, sus familiares o beneficiarios de ley pueden recibir su pensión, llamada “pensión de sobrevivientes”, lo cual se mantiene en el texto aprobado por la plenaria del Senado y en el que fue aprobado en tercer debate por la Cámara de Representantes.

El artículo 47 señala que los miembros del grupo familiar del pensionado fallecido tendrán derecho a la pensión de sobrevivientes, siempre y cuando éste hubiere cotizado 50 semanas dentro de los tres últimos años inmediatamente anteriores al fallecimiento.

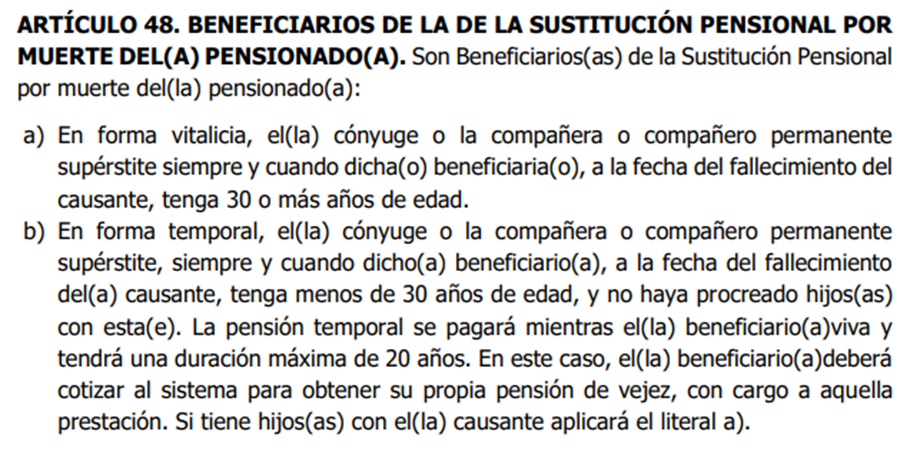

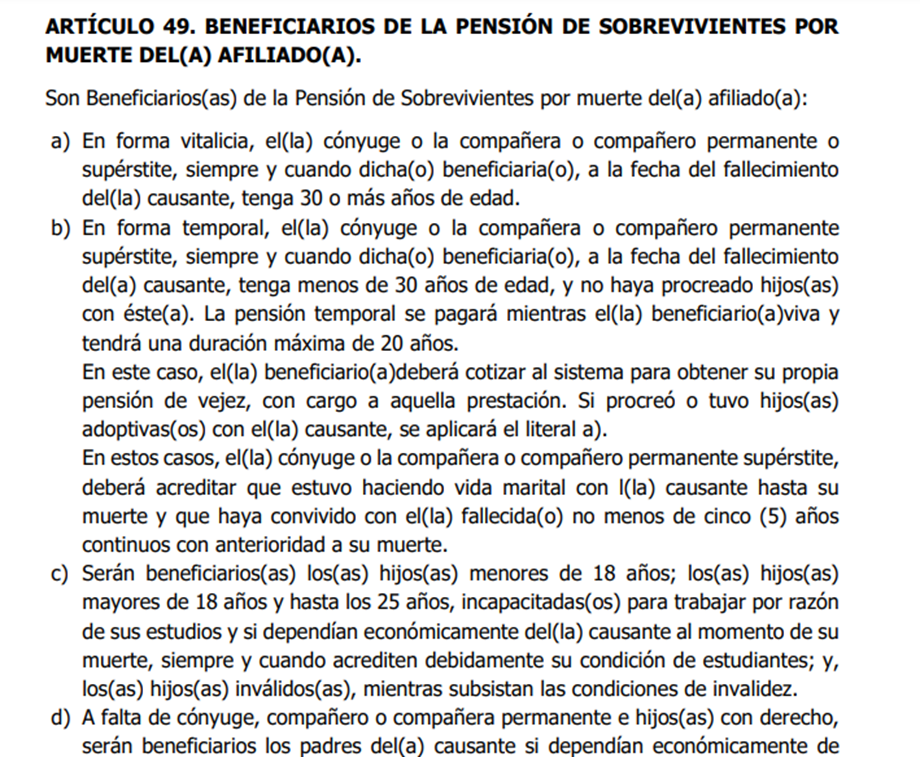

Los artículos 48 y 49 aclaran quiénes pueden ser los beneficiarios si muere el pensionado o el afiliado: cónyuges o compañeros permanentes, hijos menores de 18 años o hasta 25 años que estén estudiando o en condiciones de invalidez y padres que dependían económicamente del pensionado o afiliado.

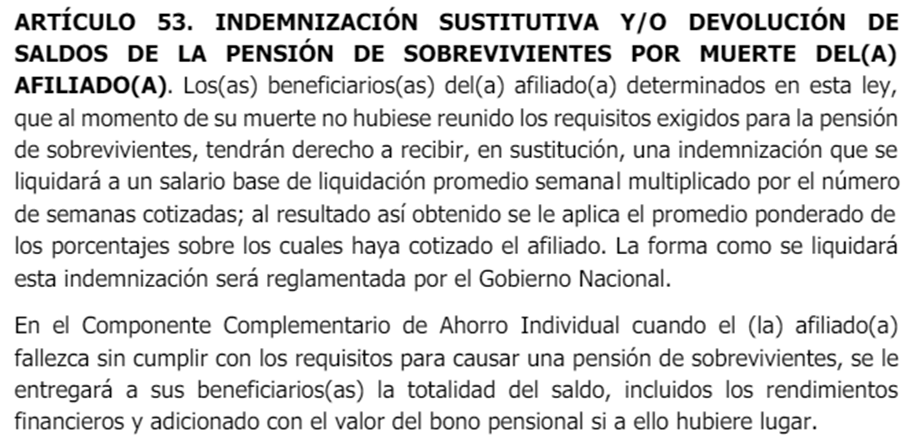

El artículo 53 menciona que los beneficiarios de los afiliados que al momento de su muerte no hayan cumplido con los requisitos exigidos para la pensión de sobrevivientes, tendrán derecho a recibir, en sustitución, una indemnización, que se liquidará a un salario base de liquidación promedio semanal multiplicado por el número de semanas cotizadas y al resultado obtenido se la aplica el promedio ponderado de los porcentajes sobre los cuales haya cotizado el afiliado.

Además, en el componente complementario de ahorro individual se le entregará a los beneficiarios la totalidad del saldo, incluidos los rendimientos financieros y adicionado con el valor del bono pensional si hubiere lugar.

Por otro lado, el artículo 55 dice que, en el caso de que el afiliado fallezca y no tenga beneficiarios de la pensión, los saldos que tenga en el componente complementario de ahorro individual formarán parte de su patrimonio y podrán ser heredados por sus familiares, según las normas de sucesión.

Pero advierte que, en caso de que no haya familiares que hereden hasta el cuarto orden, “las sumas acumuladas en el Componente Complementario de Ahorro Individual que pertenece al pilar contributivo, se destinará al Fondo de Solidaridad Pensional”.

En conclusión, es falso que el proyecto de reforma pensional aprobado hasta ahora quite la herencia a los beneficiarios de los afiliados que fallezcan antes de pensionarse porque la pensión de sobrevivientes se mantiene para los beneficiarios de ley, siempre y en cuando el afiliado haya cumplido con los requisitos exigidos. En caso de no tener beneficiarios, los saldos que tenga en el componente complementario de ahorro individual pasan a hacer parte de su patrimonio y podrán ser heredados por sus familiares.

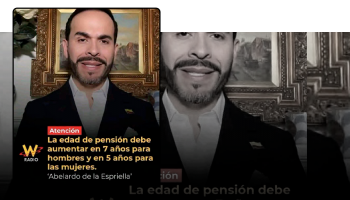

“Incrementa la edad de pensionarse

aumentando en tres años el tiempo para alcanzar la pensión de un salario mínimo. En la práctica, la reforma incrementará la edad mínima de pensión para millones de colombianos”

La afirmación presenta, como si fuera un aumento en la edad de pensión, lo que en realidad es un cambio en el número de semanas cotizadas que se exige para la garantía de pensión mínima, algo que en realidad solo afectaría a hombres que hoy estén afiliados al régimen de ahorro individual con solidaridad (RAIS). Son variables completamente distintas.

En el texto aprobado por el Senado (Art. 37) y en lo aprobado en tercer debate por la Cámara de Representantes, no se contempla modificar la edad de pensión, que seguirá siendo de 62 años para los hombres y de 57 años para las mujeres.

Lo que sí aumenta son las semanas cotizadas para pensionarse por el equivalente a un salario mínimo, pero solo para los hombres que hoy están en el régimen de ahorro individual (RAIS), que pasan de las 1.150 a 1.300 semanas en el pilar contributivo.

Cabe señalar que el proyecto de reforma pensional se basa en cuatro pilares: solidario, semicontributivo, contributivo y de ahorro voluntario.

Los dos primeros no dan derecho a pensiones, que siempre deben ser de un salario mínimo o más porque así lo establece el Artículo 48 de la Constitución, sino a beneficios económicos más pequeños. Sus beneficiarios son hombres mayores de 65 años y mujeres de 60 años, pero no hay aumento de edad “porque estos no reconocen una pensión, sino que son unos auxilios económicos para la vejez”, explica la abogada Ángela Beltrán, especialista en derecho laboral y seguridad social.

El pilar contributivo tiene dos componentes: el de prima media, administrado por Colpensiones, y el complementario de ahorro individual, por administradoras de fondos de pensiones (AFP) como las actuales. Este sí da pensiones y, como ya se explicó, mantiene la edad para pensionarse exigida actualmente: 57 años para las mujeres y 62 para los hombres.

Por otro lado, entre los requisitos para acceder a pensión integral de vejez en el componente de prima media está haber cotizado 1.300 semanas en cualquier tiempo. En el caso de las mujeres, a partir del 1 de enero de 2025, el número de semanas disminuirá hasta llegar a 1.000 semanas de cotización.

En el componente de prima media, según el proyecto, cotizan las personas que ganen hasta 2,3 salarios mínimos y en el complementario de ahorro individual los que excedan los 2,3 salarios mínimos. La pensión otorgada será una sola y corresponderá a la suma de valores de los dos componentes, pero la persona debe cumplir con los requisitos del componente de prima media.

El economista Oliver Pardo, director del Observatorio Fiscal de la Universidad Javeriana, también le confirmó a Colombiacheck que la edad de pensión sigue siendo la misma en el proyecto de reforma pensional. Lo que cambia es el mínimo de tiempo de cotización requerido para poder pensionarse y esta modificación no afecta a todo el mundo sino solo a quienes están en unas condiciones específicas.

Para quienes están en el régimen de prima media, administrado por la empresa estatal Colpensiones, el mínimo actual es de 1.300 semanas, de acuerdo con lo establecido en el Artículo 34 de la Ley 100 de 1993, que rige el sistema vigente. Este sería el mismo mínimo del pilar contributivo para los hombres con la reforma, de acuerdo con el ya mencionado Artículo 32 del texto aprobado en Senado y que no ha tenido cambios en Cámara. Para las mujeres, la cifra incluso disminuiría de forma paulatina hasta llegar a 1.000 semanas en 2030.

En el caso de quienes tienen sus ahorros en una AFP, por el RAIS, lo importante hoy en día no son las semanas sino el monto de su cuenta individual en relación con otras variables, como la expectativa de vida. De acuerdo con los artículos 64 y 65 de la misma Ley 100, si la mesada no alcanza a ser superior a un salario mínimo, ahí sí entra en juego el número de semanas para acceder a la garantía para igualarla, que son 1.150. Es solo en estas condiciones, particularmente para los hombres y temporalmente para las mujeres, que las 1.300 representan más tiempo de cotización.

Además, Pardo advirtió que, si la persona no cumple con la edad de pensión ni las 1.300 semanas cotizadas, pero tiene más de 1.000, puede pedir lo que se llama una prestación anticipada, que consiste en que recibe parte de su pensión, pero le descuentan el valor equivalente a las cotizaciones faltantes hasta que alcance el número mínimo. “Entonces para efectos prácticos no es cierto que la reforma pensional aumente en tres años la edad de pensión”, aseguró el docente.

“En este pilar se pensionan los que tengan 1.300 semanas cotizadas. Aquí no aumenta la edad, pero las personas que ganan 2,3 salarios mínimos, que es el grueso de la población, ya no se van a pensionar con 1.150 semanas como ocurre ahora con el régimen de ahorro individual, que es lo que le da una garantía de pensión mínima, si no que como van a estar en Colpensiones deben completar 1.300 semanas, eso incrementa tres años de cotización adicional. Por eso es que se sube la edad porque ya no se pensionan con 1.150 semanas, sino que aplican las reglas de Colpensiones que son 1.300 semanas”, explicó también Beltrán.

En conclusión, calificamos como cuestionable la afirmación de que la reforma pensional de Petro incrementa la edad para pensionarse en tres años, por la vía de exigir más semanas para obtener la garantía de una mesada equivalente a un salario mínimo. Son dos variables independientes y, en realidad, el aumento en el tiempo de cotización solo afecta a algunas personas, principalmente hombres, que hoy en día están afiliados a alguna AFP y que, eventualmente, sus ahorros en esas condiciones no les hubieran dado para una pensión más alta.

“El Gobierno saquea los rendimientos

al quedarse con todos los intereses de los aportes a la pensión a aquellos que no alcancen a cotizar más de 299 semanas”.

Aunque es cierto que falta claridad sobre cómo se van a redistribuir esos recursos de quienes hayan cotizado menos de 300 semanas, tampoco es que el Gobierno se vaya a quedar con esa plata, sino que la reforma la destinaría para cubrir beneficios económicos similares a una pensión pero más pequeños para las personas que no alcanzan los requisitos para obtenerla y que, por tanto, quedarían en los pilares solidario y semicontributivo del nuevo sistema. En todo caso, quien no quiera que sus aportes e intereses tengan este propósito, conserva la opción de reclamar su devolución. Por tanto, la afirmación es cuestionable.

En el sistema pensional actual, los cotizantes pueden pedir la devolución de sus saldos en los fondos privados o la indemnización sustitutiva en Colpensiones cuando no cumplen con los requisitos para acceder a una pensión, es decir, cuando se cumple la edad y no se reúnen las semanas requeridas. En ese caso, la persona puede solicitar hoy en día la devolución de sus ahorros o pedir una indemnización sustitutiva.

En cambio, con la reforma pensional que transita por el Congreso, el articulado busca asegurarle a las personas al menos una renta con los pilares solidario y semicontributivo, así lo describe el texto aprobado por el Senado:

Los Beneficios Económicos Periódicos (BEPS) ahí mencionados son un programa actualmente administrado por Colpensiones, en el que las personas que no alcanzan a cotizar al sistema pueden ahorrar en montos más pequeños y no obligatorios para que, al llegar a la edad de jubilación, les den un pago similar a una pensión pero inferior al salario mínimo. El Estado les da un 20% más de lo ahorrado.

A quienes cumplan con los requisitos mencionados en la reforma, el Estado les dará una Renta Básica Solidaria correspondiente como mínimo a la línea de pobreza extrema. En el caso del semicontributivo habría un beneficio económico periódico menor a una pensión. Para esto último, el artículo 18 de lo aprobado en el Senado dice:

Tenga en cuenta que los fondos privados de pensión en Colombia generan rendimientos a partir de los recursos administrados por las administradoras de fondos. Estos recursos se invierten principalmente en instrumentos financieros locales e internacionales, como acciones y títulos de deuda pública. La rentabilidad puede variar según el tipo de fondo (conservador, moderado o de mayor riesgo). La Superintendencia Financiera establece rentabilidades mínimas que deben cumplir los fondos privados de pensiones, evaluadas en periodos amplios (3, 4 y 5 años) según el tipo de fondo, por eso el desempeño pensional debe evaluarse a largo plazo, considerando períodos como 10, 20 o 30 años.

Sobre estos cambios, Deivy Vega Herrera, asesor pensional, explicó que, con la reforma pensional, al crearse un sistema con cuatro pilares, se elimina la figura de la indemnización sustitutiva y la devolución de saldos. Es decir, ya la gente no podrá retirar, como tal, lo cotizado en su historia laboral. Pero hizo la salvedad de que, si una persona sí se quiere acoger a esas dos figuras, la reforma las deja pedir lo que cotizó.

“Con el pilar semicontributivo, como muy bien está destacado desde 300 semanas en adelante, significa que las personas que tengan menos de esas semanas no podrán reclamar la indemnización sustitutiva o devolución de saldos, ese es el origen por el cual dicen que el Gobierno va a saquear los rendimientos de la pensión”, dijo Vega.

A renglón seguido calificó como un “despropósito total” la premisa del saqueo porque la reforma propone, entre otras cosas, el pilar solidario y el semicontributivo para garantizar al menos una renta vitalicia a esas personas que no logren una pensión o no tengan los requisitos para acceder a dicha pensión, con eso se logra llegar a 4 millones de adultos en edad de pensión.

En ese orden, Ivan Jiménez, profesor del Observatorio Laboral de la Pontificia Universidad Javeriana, explica que el Pilar Solidario se financiará con el Presupuesto General de la Nación, es decir, con recursos 100% estatales, y el Pilar Semicontributivo lo hará con los aportes y los intereses de los mismos afiliados, “esos intereses no son de los fondos de pensión”, y parte también con el Presupuesto General de la Nación.

“No es que se vayan a saquear los recursos, sino que se van a redistribuir. Es decir, las personas que no alcancen a entrar al pilar semicontributivo, que es de 300 semanas o más, para que estén pensionados o que reciban un beneficio con Beps, esos recursos se tendrán en cuenta para darles su renta vitalicia en el pilar solidario o beneficio económico en el semicontributivo. El foco del gasto va a estar ahí”, detalló Herrera.

También señaló que es impreciso decir que el Gobierno saquea cuando esos recursos son para financiar el pilar semicontributivo, en vez de regresar los saldos ahorrados. Asimismo, la persona que no alcance los requisitos tiene la oportunidad de reunirlos, ya sea pagando por Beps o cotizando semanas común y corriente.

Para Jiménez, “básicamente lo que pasa es que se está obligando a las personas a acceder a un mecanismo de rentas vitalicias que se conocen como Beps y así se impide que a la persona le devuelvan su ahorro completo, sino que se lo cambian por una renta vitalicia, que es un poco más pequeña que una pensión”.

Renglón a parte, Kevin Hartmann, abogado y experto en pensiones, reconoció que existe una preocupación con la devolución de saldos a quienes no tienen 300 semanas y no entran al pilar solidario, pero decir que el Gobierno saqueará “es tremenda especulación” porque los rendimientos son aleatorios de acuerdo con los comportamientos del mercado y estos pasarían a dicho pilar solidario, incluso reconoció que con el pilar solidario les darían “más rendimientos” en la medida en que les otorgarían más beneficios de los que aportaron.

Actualización 31 de octubre de 2024, 11:30 a.m.

A raíz de la publicación de nuestra investigación “#NoConMiAhorro pone a Julio César Iglesias en el ‘Atlas’ de financiación de la ultraderecha mundial”, el propio Iglesias, la consejera juvenil Jerome Sanabria, el economista Martín Jaramillo y el periodista Melquisedec Torres han cuestionado este chequeo, referenciado en ese otro artículo.

Su argumento es que la verificación tiene un sesgo a favor de la reforma pensional del gobierno de Gustavo Petro, por cuenta de algunas de las personas expertas consultadas. Según las publicaciones en redes de los defensores de la campaña y los mensajes privados que nos han enviado, nosotros tomamos las opiniones favorables a la reforma como verdad.

Acorde a nuestra metodología, que incluye una política de correcciones transparentes, y nuestros compromisos como firmantes de la International Fact-checking Network (IFCN), hemos analizado estas críticas detenidamente. No obstante, encontramos que no hay motivo para corregir la nota y, en consecuencia, mantenemos las calificaciones.

Nuestro paso a paso nunca basa las calificaciones finales en “opiniones”. Las voces expertas se buscan para que aporten datos, que también son contrastados.

En nuestro chequeo consultamos a siete personas expertas, revisamos fuentes documentales y analizamos el texto del entonces proyecto de ley. Todo esto lo pusimos en contexto. No nos basamos solo en lo que nos dijeron, sino que corroboramos, por ejemplo, su consistencia con otras normas y jurisprudencia de la Corte Constitucional. Así llegamos a la conclusión de que la imagen contiene dos afirmaciones falsas y cuatro cuestionables.

No es cierto que todas las voces especializadas que entrevistamos para esta nota tengan vínculos con el gobierno Petro o que hayan manifestado solo opiniones favorables a este o a la nueva ley. En particular, han cuestionado a Óliver Pardo, hoy funcionario del Ministerio de Hacienda, pero que entonces dirigía el Observatorio Fiscal de la Universidad Javeriana, un centro académico reconocido; igual que a Kevin Hartmann, quien participó en la elaboración de la iniciativa, pero también ha expresado críticas a su contenido y su trámite.

A Deivy Verga lo ponen en duda porque trabajó para Colpensiones. Lo hizo como practicante por cinco meses en 2019 y como analista, no directamente sino a través de una contratista, por seis meses que terminaron en agosto de 2022, justo al iniciar este gobierno.

En otros casos, la crítica de Iglesias se basa en argumentos personales por discusiones que ha tenido con estas fuentes en redes sociales. No demeritan la información que aportaron a nuestra verificación y que nosotros corroboramos.

Por ejemplo, con respecto a la narrativa de supuesta “expropiación” del ahorro pensional individual, que es en lo que más insisten quienes nos han pedido revisar nuestro chequeo, otros analistas críticos de la reforma como el vicerrector Administrativo y Financiero de la Universidad de los Andes, Mauricio Olivera, o el catedrático de esa misma institución Sergio Clavijo han dicho que ese supuesto riesgo no existe actualmente y que los ahorros se han protegido.

En este particular, no solo se hizo un análisis del contenido de la iniciativa sino que se puso en relación con otras fuentes documentales. Lo dicho tanto por los analistas y como por #NoConMiAhorro se revisó en relación con la legislación previa, la definición de expropiación dada por la Corte Constitucional y su jurisprudencia sobre la destinación de recursos pensionales. Las afirmaciones de la campaña liderada por Iglesias son inconsistentes con lo hallado allí, como se explica en el chequeo.

A una conclusión similar llegaron nuestros colegas de La Silla Vacía en su nota “Cinco mentiras que circulan contra la reforma pensional de Petro”, en la que calificaron como falsa la afirmación de que la reforma pensional expropiará las pensiones.

Actualización 17 de julio de 2025, 11:30 a.m.

A partir del 7 de julio de 2025, más de un año después de publicar el chequeo múltiple, la consejera juvenil Jerome Sanabria se ha referido a este de manera indirecta e informal en su cuenta de X, pidiendo de manera insistente una rectificación de nuestro trabajo y llamando a sus seguidores en esa red a exigirnos lo mismo.

Este fue el primer mensaje: “Los amigos de @Colcheck hace un año dijeron que mentíamos por exponer que la pensional es una CONFISCACIÓN. El MinTrabajo confirmó que el gbno se quedará con el ahorro de los afiliados del semicontributivo cuando fallezcan. ¿Me ayudan a etiquetarlos para que rectifiquen, porfis?” (sic). En los días siguientes, con diferentes trinos, repitió el reclamo (1, 2, 3).

Colombiacheck le dio esta respuesta formal hoy, rechazando la petición. Los siguientes son los puntos claves:

- La solicitud de rectificación no cumple con los requisitos que exige la Corte Constitucional. Ella misma reconoce que la presentó un año después de la publicación original, lo que excede a todas luces la noción de un “plazo razonable” que ha señalado el tribunal para hacerlo. Incluso la evidencia que aporta para cuestionar nuestro trabajo es una respuesta reciente a un derecho de petición que le envió al Ministerio de Trabajo, todo esto muy posterior a nuestra verificación.

- Por otro lado, la consejera juvenil no cita de manera específica las afirmaciones que supuestamente faltan a los principios constitucionales de veracidad e imparcialidad. En su lugar, señala que nuestros periodistas “dijeron que mentíamos por exponer que la pensional es una CONFISCACIÓN”, algo que no está textualmente en nuestro chequeo.

- A pesar de todo esto, le respondimos bajo el entendido de que se refiere a la calificación de ‘falso’ que le dimos a la afirmación de que la reforma pensional, en ese entonces proyecto de ley, “Expropia tu ahorro pensional, tus cotizaciones a pensión y, en el futuro, los recursos de la cuenta pensional de ahorro. A pesar de cotizar, tu pensión dependerá del gobierno”.

- El chequeo correspondiente, como consta en la nota, cumple con el contraste de fuentes, incluyendo la consulta a expertos y la revisión de documentos. Esta incluso se amplió, como se describe en la actualización del 31 de octubre de 2024, tras unos reclamos de Sanabria y otros en ese entonces.

- A pesar de todo esto, ante esta solicitud, hicimos una nueva revisión del contenido, en la que consultamos aún más voces académicas: Juliana Morad, directora del Departamento de Derecho Laboral de la Universidad Javeriana; Javier Almanza, coordinador del Área de Derecho Laboral y Seguridad Social del Consultorio Jurídico de la Universidad del Rosario, y el también profesor universitario Jorge Llano, quien fue vicepresidente técnico de la Asociación Colombiana de Administradoras de Fondos de Pensiones y de Cesantías (Asofondos) y ahora es vicepresidente de Desarrollo de Mercados del Autorregulador del Mercado de Valores (AVM). La conclusión sigue siendo que, pese a que algunos expertos coinciden en críticas técnicas o ideológicas de la campaña, no señalan el contenido como una “expropiación”, que es un concepto muy diferente.

- La respuesta de MinTrabajo que ahora usa para contradecirnos porque “confirmó que el gbno se quedará con el ahorro de los afiliados del semicontributivo cuando fallezcan” (sic) se refiere a un cuestionamiento técnico a la reforma que nuestro artículo sí contempló desde el principio. No lo ignoramos ni dijimos que fuera mentira. Por el contrario, escribimos que “la propuesta de renta vitalicia ha recibido numerosos cuestionamientos, puesto que se trata de un beneficio no heredable que no permite al afiliado acceder a la devolución de saldos, contemplada actualmente en el artículo 66 de la ley 100 de 1993”. Esta cita se encuentra dentro de la misma nota, enmarcada en el chequeo a la frase del intertítulo “Cuando el afiliado no alcance a cumplir con los requisitos para pensionarse, el Gobierno se quedará con todo el ahorro pensional y, a cambio, le dará una mensualidad que puede ser tan baja como 70 mil pesos”.

- Al verificar esta otra afirmación, además, también contrastamos lo que decía la imagen de #NoConMiAhorro con fuentes documentales y expertas que citamos en la nota. En este caso, la calificación a la que llegamos fue la de ‘cuestionable’, no ‘falso’. Es decir que por esta vía tampoco hay cabida al señalamiento que nos hace Sanabria.