Chequeo Múltiple Chequeo Múltiple Chequeo Múltiple Chequeo Múltiple Chequeo Múltiple Chequeo Múltiple Chequeo Múltiple Chequeo Múltiple

Chequeo Múltiple

Lunes, 26 Abril 2021

IVA del 19 % a los servicios públicos en la reforma tributaria, una polémica de verdades a medias

Por Mónica Ospino Orozco

La reforma tributaria propone gravar a los estratos 4, 5 y 6 con IVA del 19 % a los servicios públicos. En este chequeo múltiple de las declaraciones de un viceministro y dos congresistas encontramos imprecisiones de lado y lado.

Una de las polémicas más fuertes que desató la presentación de la Reforma Tributaria o “Ley de Solidaridad Sostenible”, que hoy hace trámite en el Congreso de la República, es la propuesta de gravar con IVA del 19 % los servicios públicos de los estratos 4, 5 y 6 (energía, gas, aseo y acueducto y alcantarillado).

Así queda implícito en dicho texto, en su artículo 37, que ordena la modificación del artículo 476 del Estatuto Tributario. Este determina:

Entre los SERVICIOS EXCLUIDOS DEL IMPUESTO SOBRE LAS VENTAS -IVA. Se exceptúan del impuesto los siguientes servicios y bienes relacionados explícitamente a continuación (sigue un listado): y entre esos servicios están

10. Los servicios públicos de energía para los usuarios de estratos 1, 2 y 3. Los servicios públicos de energía a base de gas u otros insumos para usuarios de estratos 1, 2 y 3.

11. Los servicios públicos de acueducto y alcantarillado, los servicios de aseo público y los servicios públicos de recolección de basuras para los usuarios de estratos 1, 2 y 3.

12. El servicio de gas domiciliario para los usuarios de estratos 1, 2 y 3 ya sea conducido por tubería o distribuido en cilindros.

Cabe recordar que en el vigente Estatuto Tributario, artículo 476, se establece que estos servicios están excluidos de IVA en todos los estratos.

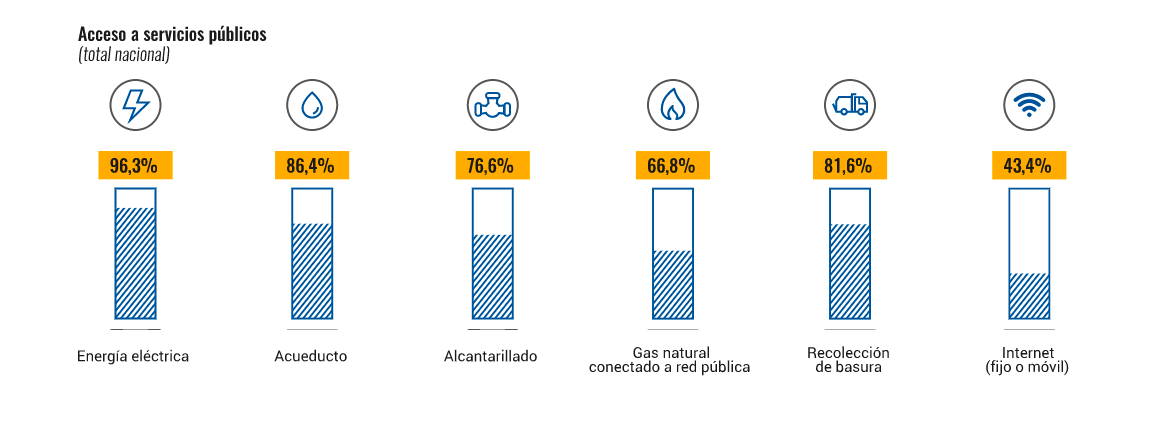

En este gráfico tomado del DANE, Censo Nacional de Población y Vivienda 2018, podemos ver los niveles de cubrimiento de los servicios públicos en Colombia.

Es por esta razón que en Colombiacheck decidimos ponerle la lupa a este tema que ha sido objeto de debate en las redes sociales y medios de comunicación, entre senadores, representantes a la cámara y funcionarios del gobierno Nacional.

En este chequeo múltiple verificamos las afirmaciones que en este sentido hicieron el viceministro de Hacienda, Juan Alberto Londoño; el senador de la Colombia Humana Roy Barreras y la representante a la Cámara por Bogotá Katherine Miranda.

Los subsidios cruzados: Viceministro Londoño

Durante la rueda de prensa en la que el ministro de Hacienda, Alberto Carrasquilla, presentó la reforma tributaria, acompañado de sus viceministros y el director de la DIAN; en una de las intervenciones el viceministro Juan Alberto Londoño aseguró:

“Los servicios públicos hoy tienen otro tratamiento y es que existen unos subsidios cruzados, en los cuales los que están en los estratos más altos pagan una compensación adicional, una sobretarifa adicional para cubrir los servicios públicos de los más necesitados. Se está sustituyendo esa compensación por ese IVA para hacerlo casi de un efecto neutro” (1:38:30).

Lo primero que hay que entender es lo que la ley colombiana determina como subsidios a los servicios públicos y esto, de acuerdo con la definición existente en el artículo 14 de Ley 142 de 1994 es: la diferencia entre lo que se paga por un bien o servicio, y el costo de éste, cuando tal costo es mayor al pago que se recibe.

Y en este punto el viceministro acierta al asegurar que los estratos más altos (5 y 6) pagan una compensación adicional en la factura de servicios públicos, y esta afirmación parte del principio constitucional establecido en el artículo 368 de la Carta Magna.

En dicho artículo quedó consignado que “la Nación, los departamentos, los distritos, los municipios y las entidades descentralizadas podrán conceder subsidios, en sus respectivos presupuestos, para que las personas de menores ingresos puedan pagar las tarifas de los servicios públicos domiciliarios que cubran sus necesidades básicas”.

Este artículo fue entonces reglamentado por la ley 142 de 1994 o Ley de Servicios Públicos que en el artículo 99, numeral 99.6 determina cómo se aplicarán estos subsidios, al establecer:

“La parte de la tarifa que refleje los costos de administración, operación y mantenimiento a que dé lugar el suministro será cubierta siempre por el usuario; la que tenga el propósito de recuperar el valor de las inversiones hechas para prestar el servicio podrá ser cubierta por los subsidios, y siempre que no lo sean, la empresa de servicios públicos podrá tomar todas las medidas necesarias para que los usuarios las cubran. En ningún caso el subsidio será superior al 15% del costo medio del suministro para el estrato 3, al 40% del costo medio del suministro para el estrato 2, ni superior al 50% de éste para el estrato 1”.

Sin embargo, de acuerdo con el docente, abogado, magíster en Derecho Constitucional y experto en legislación de servicios públicos, Ramiro Torres, “aunque en términos generales lo que dice el Viceministro es correcto, él habla de ‘sobretarifa’ y lo que hacen los estratos 5 y 6 es una contribución para los estratos más bajos. Pero además, omite decir que el estrato 4 que hoy no contribuye ni recibe subsidio también va a ser gravado y allí no hay tal efecto neutro del que habla, pues este estrato será golpeado con ese IVA del 19% y allí no habría neutralidad, sino afectación a un sector socioeconómico”.

Agrega Torres que “lo otro que, a mi juicio, hace mal esta reforma tributaria y la propuesta de gravar los servicios públicos de los estratos 4, 5 y 6 es que los considera como una mercancía y los servicios públicos no lo son. Éstos son, de acuerdo con la Constitución, en su artículo 365 inherentes a la finalidad social del Estado y por eso, entre otras cosas, considero que esta reforma no va a pasar si se mantiene esa propuesta, pues va en contra de la Constitución”.

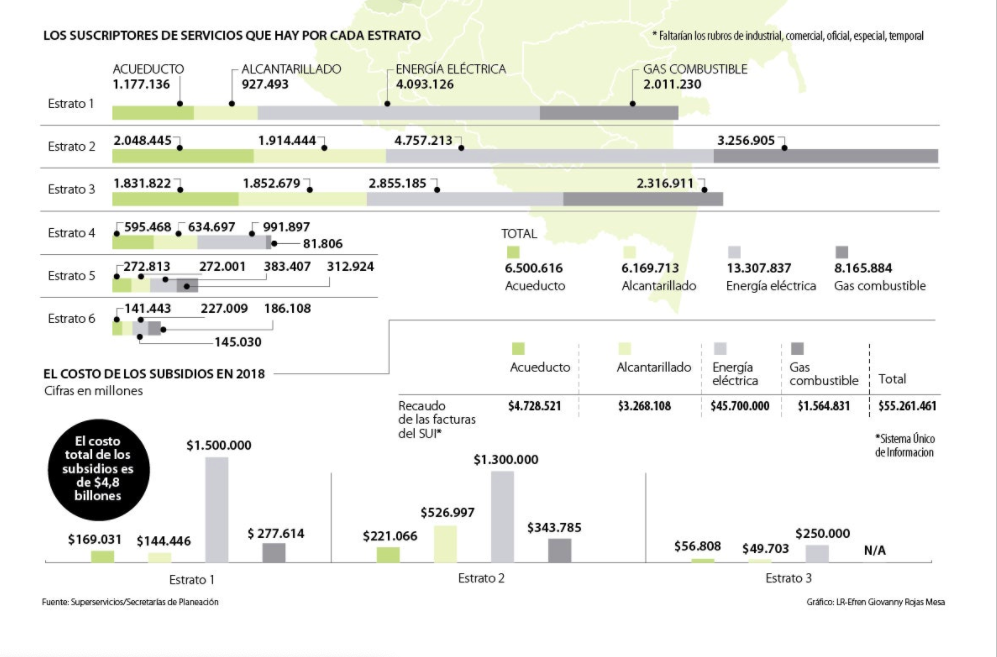

En este gráfico del diario La República, publicado para el artículo titulado “Conozca cómo es el mapa de los estratos en las grandes ciudades de Colombia”, se puede ver el peso de los suscriptores por cada estrato.

En este artículo del diario Portafolio, se pronunció en el mismo sentido el presidente de la Asociación Nacional de Empresas de Servicios Públicos y Comunicaciones, Andesco, Camilo Sánchez, quien aseguró que “no es conveniente que un impuesto como el IVA con tarifa del 19% se extienda a los servicios públicos domiciliarios que, de hecho, forman parte de la canasta básica de los consumidores. En particular, el estrato 4, que no pagaba contribución, va a ser el más perjudicado”.

Y de acuerdo con las cifras calculadas por Andesco, en el citado artículo de Portafolio, “el estrato 4 tendría que pagar un valor adicional en su factura estimado para un año de $205.000 millones para energía eléctrica y $37.000 millones para gas natural”.

Por estas razones, es que calificamos como Cuestionable, la afirmación del viceministro Londoño, pues aunque acierta al decir que los estratos sociales más altos pagan más en su tarifa de servicios públicos para subsidiar a los más pobres, omite decir que el estrato 4 también será gravado y el efecto neutro del que habla por tanto no sería real, pues los costos para los usuarios de este estrato socioeconómico se calculan en miles de millones al año, según Andesco.

El impuesto duro es para el estrato 4: Katherine Miranda

En el cruce de opiniones por los diferentes aspectos contemplados en la reforma tributaria, la representante a la Cámara por Bogotá, Katherine Miranda, dijo en este trino desde su cuenta de Twitter que: “los estratos 5 y 6 HOY pagan una sobretasa del 20% en los servicios públicos (esto se desmontaría). ¡Entonces el impuesto duro es para el estrato 4! 😡

Le bajan un punto porcentual a estratos altos y le clavan al estrato 4 el 19% de IVA.

#LaReformaEs UN ATRACO A CLASE MEDIA!

Y en este sentido, en la primera parte de su trino, “los estratos 5 y 6 HOY pagan una sobretasa del 20% en los servicios públicos (esto se desmontaría)”, es verdad lo que dice la representante a la Cámara, pues en efecto, los estratos 5 y 6, así como los usuarios industriales y comerciales subsidian con una contribución (no sobretasa), a los estratos más bajos.

Esto tiene fundamento en la Ley 142 de 1994 en el artículo 87, numeral 87.3 que estableció:

“Por solidaridad y redistribución se entiende que al poner en práctica el régimen tarifario se adoptarán medidas para asignar recursos a ‘fondos de solidaridad y redistribución’, para que los usuarios de los estratos altos y los usuarios comerciales e industriales, ayuden a los usuarios de estratos bajos a pagar las tarifas de los servicios que cubran sus necesidades básicas”.

Y adicionalmente, tiene razón al decir que esa contribución o “sobretasa”, como ella la llama se desmontaría, pues así lo dispone el artículo 37 de la reforma tributaria, que determina que los estratos 1, 2 y 3 estarán excluidos de IVA del 19%, por lo que deja implícito que los estratos 4, 5 y 6 sí deberán pagar este impuesto en los servicios públicos domiciliarios.

Sin embargo, Miranda no es tan precisa al afirmar que “le bajan un punto porcentual a estratos altos y le clavan al estrato 4 el 19% de IVA”.

Pues si bien a los estratos altos si les bajan un punto porcentual de lo que pagan por subsidio de energía, de acuerdo con lo consignado en el artículo 37 de la reforma tributaria (al pasar del 20 % a un IVA del 19 %), la contribución para subsidiar acueducto y alcantarillado de los estratos 1, 2 y 3 puede llegar hasta un 55 %.

Y así queda establecido claro en este apartado de preguntas y respuestas de la Comisión Reguladora de Agua, CRA: que asegura que “los montos máximos para subsidios son 70% para usuarios residenciales del estrato 1, 40% para usuarios residenciales del estrato 2 y 15% para usuarios residenciales del estrato 3. Estos subsidios se aplican en el caso de los servicios públicos domiciliarios de acueducto y alcantarillado para el cargo fijo ($/suscriptor) y el cargo por consumo ($/m3) según consumo básico en función de la altura sobre el nivel del mas de las ciudades y municipios”.

Lo ratifica Carlos Costa, presidente de la Asociación Colombiana de Ingeniería Sanitaria y Ambiental (Acodal), quien en este artículo de Portafolio, señaló que “los estratos altos ya están pagando más del valor del servicio, respondiendo al principio de solidaridad, y en algunos casos es un porcentaje bastante importante, dependiendo del municipio”.

Consultamos a la representante Katherine Miranda, respecto a las fuentes que usó para este trino y nos aseguró que revisó, “el artículo 89 de la ley 142 de 1994 sobre servicios públicos domiciliarios, se sabe que el estrato 4 no subsidia ni contribuye, por lo que el consumo que tenga en acueducto, alcantarillado y aseo y demás servicios, será el que deban cancelar. Pero la reforma los quiere poner a pagar el IVA sobre el consumo de todos sus servicios públicos, siendo los más perjudicados con esta propuesta por encarecer sus costos de vida en medio de la pandemia”.

En este artículo del 27 de mayo de 2019, el diario La República reveló la población por estratos sociales en las principales ciudades del país.

Y en efecto, como lo sostiene la profesora del Departamento de Contabilidad y Finanzas de la Pontificia Universidad Javeriana de Cali Liliana Heredia, “en países europeos ya se cobra IVA sobre los servicios públicos, pero el problema es que Colombia está lejos de tener una economía y unas condiciones socioeconómicas comparables con esos países, de manera que la clase media sí tendría un impacto muy fuerte de ser aprobada esta propuesta”.

Con todas estas evidencias calificamos el trino de Katherine Miranda como “verdadero, pero”, pues si bien acierta en el análisis de que el estrato 4 será el más perjudicado con la propuesta de gravar con IVA los servicios públicos, no es tan precisa el asegurar que los estratos 5 y 6 pagan un 20 % de “sobretasa”, pues en realidad esos estratos pueden llegar a pagar porcentajes muchos más altos de subsidio en el caso de los servicios de acueducto y alcantarillado.

Los estratos 4, 5 y 6 llevan años subsidiando: Roy Barreras

El senador Roy Barreras, hoy miembro de la Colombia Humana, también terció en el debate por el IVA a los servicios públicos propuesto en la reforma tributaria. En un trino, publicado el pasado 15 de abril, el senador aseguró:

“Mas perlas de la Reforma Uribista: Este gobierno tampoco sabe cómo funcionan los subsidios a los servicios públicos. Pretende gravar con IVA a los estratos 4, 5 y 6 pero olvida que ellos llevan años subsidiando con el 45% el agua y con el 20% la energía de los otros estratos” (sic).

En este caso calificamos esta afirmación del senador Barreras como cuestionable pues comete una imprecisión al asegurar que el estrato 4 también subsidia a los estratos más bajos y esto no es cierto, tampoco es preciso al decir que el subsidio al agua es del 45 %, pues éste incluso podría llegar al 55 %.

De acuerdo con la Ley 142 de servicios públicos en su artículo 99, los hogares de estrato 4 ni contribuyen ni reciben subsidio. Esto quedó establecido también en las circulares 151 de 2001 de la Comisión Reguladora de Agua, CRA, y en la 108 de 1997 de la Comisión Reguladora de Energía y Gas, CREG.

Y en lo que respecta a los porcentajes de dichos subsidios acierta parcialmente Barreras al decir que “...llevan años subsidiando con el 45 % el agua y con el 20 % la energía de los otros estratos”.

En efecto, el subsidio a la energía es del 20 % de acuerdo con lo establecido en la Ley 142 de 1994, pero el subsidio al acueducto y alcantarillado, puede llegar incluso hasta el 55 %, pues los subsidios de estos servicios, al ser territoriales dependen de un cálculo de varios factores.

Así lo explica Ramiro Torres, quien asegura que “el subsidio en energía, que es un servicio público nacional, sí es del 20 %, pero los subsidios en acueducto y alcantarillado que son servicios territoriales pueden llegar hasta un 55 %, dependiendo de la disponibilidad de recursos de la empresa para tal fin, esto es, lo que se recibe por parte del municipio del Fondo de Solidaridad y Redistribución de Ingresos y lo que se recauda de los usuarios de estratos 5 y 6, de nuevo con fundamento en lo establecido en la Ley 142 de servicios públicos”.

Contactamos al senador Roy Barreras para conocer la fuente de su información en este trino en particular y aseguró que “tengo un equipo económico que me apoya en estos temas, y es con base en sus apreciaciones y con el conocimiento propio de la ley 142 de 1994 como me pronuncié. Es que en realidad no se entiende que ahora el gobierno pretenda gravar con IVA el agua que consumimos los colombianos y en cambio las bebidas azucaradas queden intactas, esas son las incoherencias de las que hablo”.

Así es que tras este análisis de los trinos y pronunciamientos hechos por los tres personajes, antes citados, concluimos que en el debate por la propuesta de IVA a los servicios públicos se dijeron verdades a medias, pues el contexto en este tema es muy importante dado el amplio marco normativo que regula la prestación de los servicios públicos domiciliarios en Colombia y por los costos que tendría para la clase media la imposición de esta nueva regla de juego tributaria.