Martes, 07 Noviembre 2023

Impuestos saludables: ¿cómo influyen en la salud y el bolsillo, más allá de lo que dicen en redes?

Por Sharon Mejía

Desde la entrada en vigencia de los gravámenes a bebidas azucaradas y ultraprocesados, se han multiplicado narrativas que van desde pronosticar ‘mayor pobreza’ hasta desinformar sobre los productos incluidos.

Con la llegada de Gustavo Petro a la Presidencia, el año pasado se aprobó en el Congreso de la República una nueva reforma tributaria para el país, la Ley 2277 de 2022, “Por medio de la cual se adopta una reforma tributaria para la igualdad y la justicia social y se dictan otras disposiciones”, y en su contenido se destacan los impuestos saludables que abordan las bebidas ultraprocesadas azucaradas y los productos comestibles ultraprocesados.

Estos empezaron a regir desde el 1 de noviembre de 2023. De acuerdo con el articulado, estos gravámenes se aplicarán en caso de la producción, la venta, el retiro de inventarios o los actos que impliquen la transferencia de dominio a título gratuito u oneroso de estos productos, así como su importación.

Tras la presentación del proyecto de ley, en Colombiacheck publicamos un explicador en donde aclaramos lo que proponía la iniciativa en su momento, así como otros chequeos en los que verificamos que productos como el pan ya no estarán gravados con la reforma tributaria y que tampoco se incluyeron el queso o el salchichón.

Sin embargo, desde que entró en vigencia la nueva norma se multiplicaron de nuevo los discursos desinformadores sobre el tema. Así que, en este explicador, les contamos cómo se han movido las narrativas y desinformaciones alrededor de los impuestos saludables, qué son las bebidas y productos comestibles ultraprocesados, cómo repercute su consumo en la salud, qué quedó en el Estatuto Tributario sobre esta medida y cómo influiría en la economía de los colombianos.

Así se mueve la narrativa alrededor del nuevo impuesto

Identificamos que en Facebook se dispararon las publicaciones sobre el tema por la entrada en vigor del impuesto que busca ponerle impuesto a las bebidas azucaradas ultraprocesadas y a los productos comestibles ultraprocesados, pues al buscar en la herramienta Crowntangle, que evalúa tendencias en la red social, encontramos que en una semana hubo más de 240 posts de páginas de noticias, políticos y grupos públicos, que recibieron casi 25.000 interacciones:

En la revisión, encontramos principalmente perfiles y páginas afines al antipetrismo o al partido opositor Centro Democrático, como el de la senadora Paloma Valencia, quien aseguró que los impuestos saludables “afectan a los colombianos que ahora podrán comprar menos en su mercado diario”. Incluso, mencionó el atún como producto gravado, pero este no aparece en la reforma tributaria.

También el concejal de Bogotá por el mismo partido uribista, Óscar Ramírez Vahos señaló que “Petro hizo lo que tanto criticó en el pasado: ponerle impuesto a la comida consumida mayoritariamente por estratos 1, 2 y 3”, y sostiene que afectará a las tiendas de barrio.

La página “No más JEP”, que supera los 60.000 seguidores en oposición a la Jurisdicción Especial para la Paz, difundió el mismo video subido por el congresista del Partido Ecologista por la circunscripción especial afro, Miguel Polo Polo, y escribió: “Sabroso. Los tartufos creadores del impuesto saludable del Pacto Histórico consumiendo alimentos ultraprocesados con bebidas azucaradas dentro del congreso”.

En el grupo, “Colombianos trabajando por Colombia de Corazón”, con más de 16.000 miembros, un usuario escribió que con la medida “desde hoy los colombianos pagarán más por comer” y criticó al presidente Petro por el impuesto. Un mensaje que incluso encontramos replicado por otros perfiles de la misma red social.

En otras redes sociales, como X, miembros de la oposición al gobierno Petro también han liderado algunos de estos discursos, incluso días y semanas antes de que entrara en vigencia el nuevo impuesto.

Por ejemplo, la senadora María Fernanda Cabal trinó el 19 de octubre de 2023 lo siguiente: “Dos noticias para las que se debe preparar Colombia por el desgobierno Petro. Desde el 1 de noviembre se empezará a cobrar impuesto ‘saludable’ que aumentará un 20 o 25% el precio de algunos alimentos” (sic).

Días después, el 23 de octubre del mismo mes, la senadora por el Centro Democrático volvió a trinar en X y aseguró que “Petro quiere tanto a los pobres que los multiplicará con el ingreso del mal llamado ‘impuesto saludable’” y agregó que “No hay derecho a tanta perversidad contra el pueblo colombiano”.

El representante Polo Polo también se manifestó recientemente frente a este tema. El 2 de noviembre hizo varias publicaciones desde su cuenta de X, afirmando, por ejemplo, que con la medida “les clavarán impuestos a la comida de los pobres, como las arepas, el salchichón, las salchichas y los yogures”. También dijo que “el Gobierno cree que los alimentos de la segunda foto [refiriéndose a una imagen donde aparecen productos comestibles ultraprocesados], que son alimentos que consumen los colombianos más pobres por su bajo costo, son perjudiciales y hay que prohibirlos por la vía del encarecimiento”.

Incluso, el congresista tildó a Petro de “mitómano”, pues en un trino de ese mismo día, incluyó dos capturas de pantalla de dos trinos de Petro. Uno es de junio de 2021, en el que entonces senador dijo que “fue un acto de piromanía pretender aprobar impuestos a la comida en un país con hambre”, refiriéndose a la fallida reforma tributaria que el entonces gobierno de Iván Duque impulsó ese año y que desencadenó una serie de protestas en todo el país. El otro es de este año, en el que el presidente escribió: “Esto no es para recoger dinero suyo [refiriéndose a los impuestos saludables], esto es para que usted escoja alimentos saludables y mejore el estado de salud del pueblo colombiano”.

Una búsqueda de palabras clave en TikTok también nos arrojó varios videos virales (1, 2, 3, 4) en los que usuarios de esta red social afirman que la medida “afectará a los pequeños empresarios y no solo a los 4.000 más ricos del país”.

Por su parte, el senador Andrés Guerra Hoyos, también del Centro Democrático, publicó un video en su cuenta de TikTok el 1 de noviembre de 2023 en el que asegura que el impuesto saludable “afecta directamente a todos los graneros y tiendas de barrio, pues todos sus productos fueron grabados con el impuesto”. Además, denuncia que “por primera vez en la historia la medida le pone impuesto a la arepa”.

¿En qué consisten los impuestos a bebidas azucaradas y alimentos ultraprocesados?

Los llamados “impuestos saludables” a los alimentos ultraprocesados y a las bebidas azucaradas se establecieron por primera vez en el país en el artículo 54 de la Ley 2277 de 2022 y, en efecto, entraron en vigor desde el 1 de noviembre de este año, tal como estaba establecido y luego de que la Corte Constitucional diera su aval porque protegían la salud pública. Estos gravámenes funcionan de dos formas:

-

Para las bebidas azucaradas

La Ley 2277 considera que toda bebida ultraprocesada azucarada es aquella “bebida liquida que no tenga un grado alcohólico volumétrico superior a cero coma cinco por ciento (0,5%) vol, y a la cual se le ha incorporado cualquier azúcar añadido” (sic).

En la norma se incluyen:

· Bebidas gaseosas o carbonatadas.

· Bebidas a base de malta.

· Bebidas tipo té o café.

· Bebidas a base de fruta en cualquier concentración.

· Refrescos.

· Zumos y néctares de fruta.

· Bebidas energizantes.

· Bebidas deportivas.

· Refrescos.

· Aguas saborizadas.

· Mezclas en polvo.

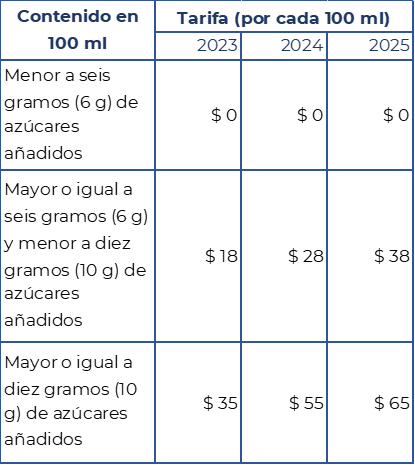

La tributación de estos productos será con base en el contenido en gramos de azúcar por cada 100 mililitros de las bebidas o su equivalente. La legislación estipula, además, que su aplicación sea gradual entre 2023 y 2025.

Fuente: Ley 2277 de 2022.

A partir de 2026, las tarifas establecidas durante el año anterior se ajustarán cada primero de enero de acuerdo con el mismo porcentaje en que se incremente la Unidad de Valor Tributario (UVT), una medida que define la Dirección de Impuestos y Aduanas Nacionales (DIAN).

De este impuesto quedan exentas, según la propia ley, las siguientes bebidas azucaradas:

1. Las fórmulas infantiles.

2. Medicamentos con incorporación de azúcares adicionados.

3. Los productos líquidos o polvo para reconstituir cuyo propósito sea brindar terapia nutricional para personas que no pueden digerir, absorber y/o metabolizar los nutrientes provenientes de la ingesta de alimentos.

4. Alimentos líquidos y/o polvos para propósitos médicos especiales.

5. Soluciones de electrolitos para consumo oral diseñados para prevenir la deshidratación producto de una enfermedad.

-

Para los alimentos ultraprocesados

En la mencionada norma se señala que los alimentos ultraprocesados “son formulaciones industriales elaboradas a partir de sustancias derivadas de los alimentos o sintetizadas de otras fuentes orgánicas”, elaborados principalmente con productos ingredientes como grasas, aceites, almidones y azúcares, además de aditivos y cosméticos.

Este gravamen se impone a aquellos productos que contengan sodio, azúcares o grasas saturadas en exceso y estén dentro de una serie de partidas y subpartidas arancelarias. Por lo tanto, entre los bienes de consumo que pagan tributación adicional desde el 1 de noviembre, se encuentran:

· Chorizos y morcilla.

· Jamón.

· Salchichas.

· Salsa de tomate.

· Conservas.

· Dulces.

· Mermeladas.

· Galletas.

· Arepas.

· Papitas.

· Chitos.

· Cereales listos.

· Chocolates.

· Pasteles.

· Donas.

· Postres.

· Helados.

El Instituto Nacional de Contadores Públicos del país aclara que los productos gravados se pueden reconocer principalmente porque cuentan con el sello frontal de advertencia establecido por el Ministerio de Salud, que advierte sobre un exceso de azúcares, sodio, sal, etc.

La base gravable del impuesto la constituye el precio de venta del ultraprocesado, aunque en caso de donación o retiro de inventario, la base gravable es el valor comercial.

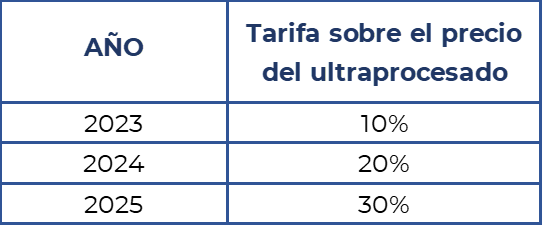

Su aplicación también será gradual entre 2023 y 2025, y quedará de la siguiente manera:

Fuente: Ley 2277 de 2022.

Para comprender el impacto de la medida, un ejemplo: si golosina antes costaba en una tienda 1.000 pesos, desde el 1 de noviembre, su valor aumentó a 1.100 pesos, es decir, subió 10% como dicta la norma. Para el próximo año, incrementará a 1.200 y para 2025, su precio quedará en 1.300 pesos.

Aunque esta regla exonera del pago de impuestos a los alimentos ultraprocesados que se exporten y a los que se donen a los bancos de alimentos, ya sea sin ánimo de lucro o que estén bajo la dirección de una iglesia o confesión religiosa con personería jurídica.

-

Alimentos exentos del impuesto

Del impuesto a los ultraprocesados se excluyeron productos como el pan, algunos derivados de la leche, las obleas, las hostias, el salchichón, la butifarra, la miel, la mortadela y el quesadillo, los cuales en algún punto de los debates de la ley se consideraron, pero finalmente no se incluyeron. Esto lo explicamos a detalle en nuestra verificación “Productos como el pan ya no serán gravados con la reforma tributaria tal como afirma Josías Fiesco”.

El queso tampoco se gravó y esto ya lo había informado el entonces ministro de Hacienda, José Antonio Ocampo, en octubre del año pasado. “El queso no quedó con impuestos adicionales ni ninguna grasa, como el maní y los demás frutos secos”, anunció.

Mientras que en el caso del café, solo se le pondrá impuesto siempre y cuando se trate de una bebida ultraprocesada azucarada.

¿Qué son las bebidas ultraprocesadas azucaradas y los productos comestibles ultraprocesados?

Además de la definición legal citada al principio, la Organización Mundial de la Salud (OMS) describe las bebidas azucaradas como “aquellas que contienen ‘azúcares libres’, que es toda azúcar agregada durante la fabricación y preparación de alimentos y también el azúcar presente en la miel, jarabes, jugos de fruta y concentrados de fruta”. Su consumo tiene como resultado un aporte de energía excesivo que a su vez puede llevar a cambios paralelos en el peso corporal de los seres humanos.

Respecto a los productos comestibles ultraprocesados, la Ley 2277 de 2022 le agregó al Estatuto Tributario el Artículo 513-6, que los define como “Aquellas formulaciones industriales elaboradas a partir de sustancias derivadas de los alimentos o sintetizadas de otras fuentes orgánicas”. Son también “las formulaciones industriales principalmente a base de sustancias extraídas o derivadas de alimentos, además de aditivos y cosméticos que dan color, sabor o textura para intentar imitar a los alimentos”.

Su principal característica es que tienen un elevado contenido en azúcares añadidos, grasa total, grasas saturadas y sodio, y un bajo contenido en proteína, fibra alimentaria, minerales y vitaminas, en comparación con los productos, platos y comidas sin procesar o mínimamente procesados.

La ley incluye entre los productos ultraprocesados comestibles a los que durante el proceso de preparación se le adiciona sales o sodio, grasas vegetales o animales, aceites vegetales parcialmente hidrogenados (manteca vegetal, crema vegetal o margarina) e ingredientes que los contengan agregados, entre otros.

Según el Instituto Europeo de Salud y Bienestar Social, originalmente el procesamiento de alimentos se usaba para que duraran más, fueran más seguros y más apetitosos. No obstante, actualmente “se abusa gravemente” de estos procesamientos, llegando a reemplazar comidas caseras que pueden ser más nutritivas.

“En la actualidad, prácticamente todos los alimentos que se venden en los países desarrollados tienen algún tipo de procesamiento. Esto quiere decir que son producidos de forma industrial y, por lo general, contienen grasas saturadas, sal, azúcar agregada y carbohidratos refinados. Además, a esto se suman altas cantidades de aditivos para hacer que los alimentos sean altamente apetecibles, así como de “cosméticos que dan color, sabor o textura para intentar imitar a los alimentos”.

Por su parte, la Organización Panamericana de la Salud (OPS) define en su informe ‘Alimentos y bebidas ultraprocesados en América Latina: ventas, fuentes, perfiles de nutrientes e implicaciones normativas’ a los productos ultraprocesados como aquellas “formulaciones industriales, principalmente a base de sustancias extraídas o derivadas de alimentos, además de aditivos y cosméticos que dan color, sabor o textura para intentar imitar a los alimentos, y que están nutricionalmente desequilibrados”.

Estos alimentos se caracterizan por tener un elevado contenido en azúcares libres, grasa total, grasas saturadas y sodio, y un bajo contenido en proteína, fibra alimentaria, minerales y vitaminas, en comparación con los productos, platos y comidas sin procesar o mínimamente procesados.

Un ejemplo de ellos son los zumos envasados, lácteos azucarados, la comida precocinada o que imitan a las comidas caseras (pizzas congeladas, cremas y sopas en polvo, entre otros), mecatos, galletas y otros snacks, generalmente altos en sal y azúcar.

De acuerdo a lo señalado por la OPS en su informe del 2019, la venta de bebidas y alimentos ultraprocesados ha incrementado un 17% en los últimos 10 años. Además, “el 43% de lo que aportan estos productos es azúcar”.

¿Qué implicaciones para la salud genera el consumo de bebidas azucaradas y productos comestibles ultraprocesados?

Como hemos mencionado en chequeos y explicadores anteriores, desde hace varios años la ciencia ha alertado sobre el consumo frecuente de productos comestibles ultraprocesados y bebidas azucaradas, principalmente, por ser una de las principales causas de varias enfermedades no transmisibles, como la diabetes, enfermedades cardiovasculares y obesidad.

Por ejemplo, un estudio de cohorte que se realizó en España entre 1999 y 2018 encontró una relación entre el consumo de productos ultraprocesados y el aumento en el riesgo de muerte prematura.

Esta otra investigación de 2019, con 451.743 participantes en 10 países de Europa, mostró una relación entre el consumo de bebidas azucaradas y una mayor mortalidad en general, concluyendo que donde hubo un mayor consumo de refrescos endulzados con azúcar y endulzados artificialmente se halló un mayor riesgo de mortalidad por todas las causas. “El consumo de refrescos endulzados artificialmente se asoció positivamente con muertes por enfermedades circulatorias, y los refrescos endulzados con azúcar se asociaron con muertes por enfermedades digestivas”, afirma.

Otro estudio, en el que se hizo una revisión sistemática de nueve investigaciones publicadas en las bases de datos de PubMed y Scielo, encontró una relación entre el alto consumo de alimentos ultraprocesados y el incremento en el riesgo de obesidad, diabetes mellitus Tipo 2 (DM2), hipertensión, enfermedad cardiovascular y cáncer.

En un comunicado de prensa de octubre de 2016, la OMS pidió tomar acción a nivel mundial para reducir el consumo y los impactos en la salud de las bebidas azucaradas, mientras que expertos de la entidad internacional afirman que, desde un punto de vista nutricional, la gente no necesita azúcar en su dieta y plantean que, si se consume, no debe ser superior al 10% del total de las necesidades energéticas.

Incluso, la OPS ha señalado que los impuestos saludables representan una herramienta para alcanzar los Objetivos de Desarrollo Sostenible (ODS), ya que reducen significativamente la carga de las enfermedades no transmisibles, benefician en gran medida a las poblaciones vulnerables que soportan una mayor carga en salud e impulsan el desarrollo económico, a través de una fuerza laboral más saludable.

Por su parte, la Asociación Médica Mundial también advierte que el consumo de este tipo de azúcar y bebidas azucaradas hacen parte de las principales causas de las enfermedades no transmisibles, además de una dieta mal equilibrada y la inactividad física.

“El exceso del consumo de azúcares libres, en particular en forma de bebidas azucaradas, amenaza la calidad de los nutrientes de la dieta al contribuir a la densidad energética general, pero sin agregar nutrientes específicos. Esto puede producir un aumento de peso no saludable e incrementa el riesgo de enfermedad dental, obesidad y enfermedades no transmisibles”, dice la asociación en una declaración sobre este tema en 2019.

Gloria Pinzón, coordinadora de la especialización en alimentación y nutrición en promoción de la salud y líder del grupo de investigación Alimentación y Nutrición Humana de la Universidad Nacional, concuerda en que el consumo de bebidas azucaradas y productos ultraprocesados se relaciona directamente con aumento del riesgo de tener obesidad y sobrepeso, los cuales a su vez son predisponentes de enfermedades no transmisibles como diabetes Mellitus tipo II e hipertensión y mortalidad por todas las causas.

“Las calorías aportadas por las bebidas azucaradas tienen poco valor nutricional y pueden no proporcionar la misma sensación de plenitud que un alimento sólido. Como resultado, se puede aumentar el consumo total de energía, lo cual, puede llevar a un aumento malsano de peso”, explica. Según la experta, estos productos no se deberían consumir por estar nutricionalmente desequilibrados y se considera que en ningún nivel su consumo resulta seguro para las personas.

Al respecto, Martha Yaneth Sandoval, economista y miembro de la Red Académica por el Derecho Humano a la Alimentación, señala que en los más de 70 países donde se ha aplicado el impuesto a estos productos ha resultado una medida costo efectiva para reducir el consumo de estas bebidas. “Se ha demostrado que al colocar un impuesto por encima del 20% se puede lograr una reducción del consumo del 32% con el impacto a largo plazo en la transmisión de enfermedades no transmisibles”.

Sandoval además aclara que tanto las bebidas azucaradas como los productos comestibles ultraprocesados no pueden considerarse ‘alimento’. “Las bebidas azucaradas ultraprocesadas son elaboraciones con un alto grado de procesamiento, y desde ahí ya no se consideran alimentos , sino como productos comestibles, por eso el impuesto se llama productos comestibles ultraprocesados o bebidas azucaradas ultraprocesadas. El cuerpo no lo necesita, de hecho estudios demuestran que lo que aporta este tipo de bebidas o alimentos son calorías vacías es decir, que generan saciedad pero no aportan los nutrientes mínimos requeridos y recomendados en términos de consumo necesario. Es decir, usted necesita hidratarse, pero no necesita hacerlo con bebidas azucaradas”.

El informe ‘Alimentos y bebidas ultraprocesados en América Latina: ventas, fuentes, perfiles de nutrientes e implicaciones normativas’, publicado por la OPS en 2019, reveló que en Brasil los productos ultraprocesados representaban 20% de la energía alimentaria en los lactantes de menos de dos años de edad y que dichos productos constituían 36% de la energía alimentaria en niños de dos a seis años. Según la doctora Pinzón, esto explica la política de los fabricantes de orientar su mercadotecnia de diversos tipos de productos ultraprocesados a los niños y los adolescentes.

Para Martha Sandoval, la aplicación de un impuesto saludable también repercute en impactos a corto plazo (aproximadamente un año), como el desistimiento de compra y decisión de consumo de los productos comestibles ultraprocesados, mientras que el impacto en la reducción en enfermedades no transmisibles asociadas al consumo de estos productos varían dependiendo de cada país. “Por ejemplo, para el Reino Unido se implementó en 2018 un impuesto saludable y estudios recientes en 2023 han demostrado una impacto en la reducción de enfermedades no transmisibles. Estamos hablando de cinco años”, puntualiza la experta.

¿Quebrará a los tendederos y hogares pobres?

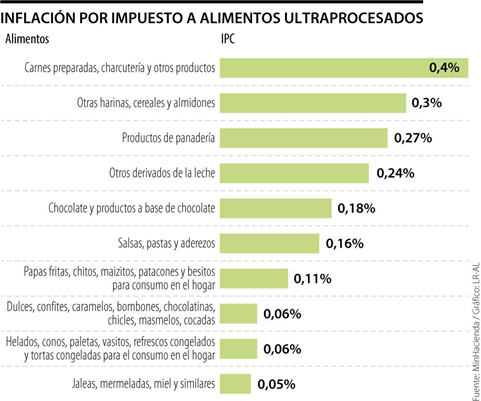

Con la entrada en vigor de los impuestos saludables, el Ministerio de Hacienda y Crédito Público proyectó un impacto sobre la inflación total de 0,21% para este 2023, de 0,11% para 2024 y de 0,12% en 2025.

Fuente: La República con datos de MinHacienda.

Un informe de Confircolombiana del año pasado también pronosticó, todavía sin el texto definitivo sobre este tipo de gravamen, acerca de un aumento de 0,35% y 0,40% sobre la inflación total en 2023.

MinHacienda aclaró que el impuesto se verá reflejado en solo 21 artículos de los 443 que integran la canasta básica del Índice de Precios al Consumidor (IPC) que utiliza el Departamento Administrativo Nacional de Estadística (DANE) para medir la inflación. Puntualizó que no tendrá ninguna repercusión en frutas, verduras, tubérculos, leche, carne, huevos, pescado, granos y pan.

Es decir, no es un impuesto que afecta en general a la comida, como se pretende hacer ver en redes sociales.

También se ha hablado sobre su impacto en los tenderos, incluso cálculos econométricos del Programa de Desarrollo Empresarial y Social del Comercio de Barrio de Fenalco (Fenaltiendas) estimaron que en el primer año el gravamen provocaría de una disminución mínima de 8% de los ingresos totales de una tienda.

Al respecto, debemos aclarar que el impuesto según la norma se aplica al fabricante, productor o importador de la bebida o alimento ultraprocesado, no al tendero como tal. Es decir, este no tiene que declarar ese impuesto. Tampoco serán responsables de la tarifa aquellos productores que sean personas naturales que en el año gravable anterior o en el año en curso hubieran obtenido ingresos brutos provenientes de las actividades gravadas con este impuesto inferiores a 10.000 UVT (470.650.000 pesos).

Randy Villalba, economista, investigador de DeJusticia y autor del estudio “Sin impacto comprobado: análisis de un impuesto a las bebidas azucaradas en el mercado laboral colombiano”, sostuvo por su parte que no habría ningún impacto considerable para los tendederos con el nuevo gravamen, pues ellos no “viven exclusivamente” de vender un solo tipo de producto como los ultraprocesados.

“Uno siempre encuentra en todas las tiendas de todo un poquito, de hecho, esa es la esencia de una tienda, que tiene de todo. Entonces, ¿qué va a pasar? Como el impuesto va a ser una subida generalizada en los productos ultraprocesados, no va a haber una caída en las ventas, porque hay más productos dentro de la misma tienda que sustituyen a aquel que se encareció por el impuesto”, describió.

“Lo que va a generar es que los tenderos terminen ofreciendo y vendiendo más productos que no tienen el impuesto, que sean más saludables”, pronosticó.

Aseguró que esta es la misma lógica que ha demostrado la industria en general de bebidas ultraprocesadas azucaradas en otros países donde se les ha aplicado un impuesto similar. “A veces los sustitutos de estas bebidas son usualmente el agua embotellada u otras que la industria también produce y que no llevan el impuesto, ya sea porque no cumplen con el mínimo de azúcar o de otras características. Entonces, lo que hace la industria es ampliar su oferta de bebidas con menos azúcar, edulcorantes o grasas”, apuntó.

Agregó que incluso, en su investigación, descubrió que las fábricas de bebidas ultraprocesadas en el país han aumentado sus ventas, pero no han generado más empleo, ya que dependen en gran medida de maquinaria automatizada. Por lo tanto, no cree que el aumento de costos debido al impuesto saludable resulte en despidos, especialmente porque anticipa una mayor producción de productos con menos azúcar.

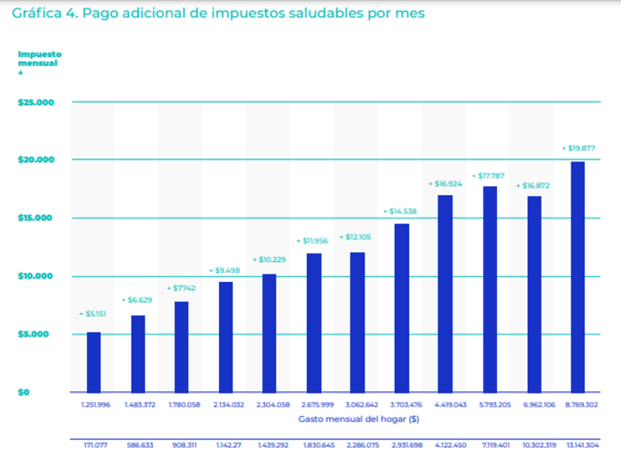

Sobre la consecuencia del nuevo gravamen en los hogares más pobres, el Observatorio Fiscal de la Pontificia Universidad Javeriana proyectó que, a corto plazo, la medida representará un aumento de 5.000 pesos mensuales para los hogares de bajos ingresos, equivalentes al 0,6% de sus gastos y al 3% de sus ingresos. En contraparte, los hogares más ricos necesitarán 19.000 pesos mensuales más para mantener sus patrones de consumo, es decir, 0,15% de sus ingresos y gastos mensuales.

Se debe aclarar que estos cálculos fueron hechos luego del primer debate de la Ley 2277, basados en hogares que mantendrían sus niveles de consumo vigentes y que no sustituirían los productos.

Fuente: Observatorio Fiscal de la Javeriana, cálculos propios.

La Federación Nacional de Comerciantes Empresarios, sin embargo, alerta que el impuesto provocará un sobreprecio en más de 20 productos de la canasta familiar, principalmente para los estratos populares 1, 2 y 3, en donde se ubica el 95% de los tendederos. Esto coincide con el dato del DANE, pero omite que al resto de los productos de la misma canasta, más de 400, no les afectan estos impuestos.

Al respecto, la economista Martha Sandoval señaló que al no ser las bebidas azucaradas un bien de primera necesidad para los hogares de bajos ingresos predice que estos las sustituyan por consumos saludables como el agua, lo que incluso les ahorrará gastos futuros en el tratamiento de enfermedades asociadas con los ultraprocesados.

Villalba, de DeJusticia, apuntó que los hogares más pobres precisamente por sus limitaciones de presupuesto deben ser más estratégicos a la hora de gastar, por lo tanto, tendrán mayor propensión a sustituir un producto más caro por uno más barato que cumpla con unas condiciones similares; mientras que al quintil más rico no le afectará la medida y seguirá adquiriendo el mismo producto.

Recordó que el impuesto saludable lo que busca es precisamente que los hogares de bajos recursos, cuyo consumo de ultraprocesados resulta alto (el DANE también lo confirma), dejen de consumir estos artículos y los reemplacen por bebidas y alimentos más saludables, ya sea agua, frutas o verduras.

En México, por ejemplo, se observó que los impuestos a las bebidas azucaradas, introducidos en 2014, tuvieron un mayor impacto en el consumo de los grupos con ingresos bajos y medios, los cuales pasaron a comprar más agua potable, de acuerdo con un boletín de Unicef.