Falso Falso Falso Falso Falso Falso Falso Falso

Falso

Lunes, 31 Octubre 2022

Reforma Tributaria no impondrá a profesores “declarar renta sobre salarios”

Por Alexander Campos Sandoval

Una página de Facebook desinforma sobre el contenido del proyecto, asegurando que este incluye un artículo especial que afectará a los docentes. Especulaciones que contradicen incluso la forma en que realmente se estipula el procedimiento de declaración de renta.

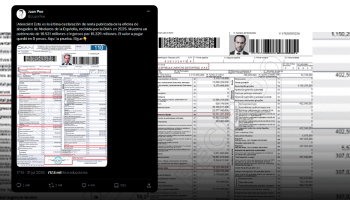

Circula en redes un meme con la foto del exministro de Hacienda Alberto Carrasquilla, acompañada del texto “Carrasquilla viendo cómo PETRO le clava a los profesores de FECODE una REFORMA TRIBUTARIA dónde [sic] les va a tocar DECLARAR RENTA SOBRE SALARIOS”. La publicación original fue realizada por la página de Facebook Bogotá Uribista y, a día de hoy, según la herramienta de seguimiento de redes Crowdtangle, ha sido compartida 447 veces.

Bogotá Uribista es una página cuyas publicaciones hemos chequeado varias veces en el pasado. Así se puede constatar en “Ministra de Minas no confundió a los personajes bíblicos Noé y Moisés”, “La minga no ‘aportó más de 1.400 millones de pesos a la campaña de Petro’” y “Petro no trinó que la hija de Chávez es la persona más rica de Venezuela”.

También hemos verificado varias piezas de desinformación asociadas al proyecto de Reforma Tributaria que avanza en el Congreso de la República, impulsado por el Gobierno Nacional. Entre estas verificaciones se cuentan “Video de Noticias Caracol no es la reforma tributaria de Gustavo Petro como dicen en redes”, “Meme en Facebook sobre impuesto a herencias con reforma tributaria de Petro omite las exenciones” y “Explicador: ¿Son iguales las Reformas Tributarias de Petro y Carrasquilla?”, en el que abordamos la vinculación que los desinformadores hacían entre el proyecto y el exministro de Hacienda.

El meme sugiere que hasta ahora, sin la aprobación de la Reforma Tributaria, los profesores no declaran renta. Sin embargo, la norma vigente muestra que cualquier persona natural, sin importar su profesión, debe presentar su declaración de renta siempre y cuando cumpla determinados requisitos. Así estipula el Estatuto Tributario, vigente desde su promulgación en la Ley 624 de 1989, que establece el marco impositivo para los contribuyentes en Colombia, así se trate de personas naturales o jurídicas.

Usuarios que apoyan la supuesta medida / Usuaria advierte el error de la imagen

Revisamos el proyecto de Ley 118 de 2022, presentado al Congreso de la República el pasado 8 de agosto. En ninguna sección del documento se habla de cambiar las reglas en las que actualmente se enmarca la declaración de renta. Tampoco se menciona a los profesores más que en la enumeración de exenciones estándar, como es el caso de los gastos de representación contemplados en el numeral 10 del artículo 206 del Estatuto Tributario para docentes y rectores de universidades públicas. Tampoco se plantea en el documento ninguna modificación a dicha exención.

Cabe resaltar que las modificaciones al Proyecto que se han discutido durante su trámite en el Congreso no incluyen, hasta ahora, modificaciones a los topes en los que se obliga a declarar renta.

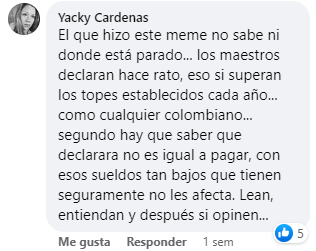

Como expresa el comentario de la usuaria, todos los maestros están sometidos a las normas tributarias como cualquier otro profesional, aunque los docentes y rectores de universidades públicas cuentan con exenciones a la hora de calcular el pago de sus impuestos. Para entender mejor estos conceptos consultamos a Camilo Pardo, abogado especialista en tributación y ex director del Área Tributaria de la Agencia Nacional de Industriales (ANDI):

Como regla general los impuestos se aplican a todo el mundo y después vienen unas excepciones que pueden tener muchos nombres en materia tributaria: rentas exentas, deducciones especiales, descuentos tributarios. De alguna manera se exonera, en términos coloquiales, la tributación de una persona o de una compañía de un sector; pero como regla general, todos los que perciben ingresos susceptibles de incrementar su patrimonio están sujetos a renta.

En el caso de los docentes, actualmente existe una única exención tributaria que aplica a profesores y rectores de instituciones universitarias públicas. Esta rigió desde 1986 hasta 2016, cuando se suprimió con la Ley 1819, pero fue recuperada en la Ley 1943 de 2018. El beneficio estipula que hasta el 50% de los ingresos de estos profesionales está exento de impuesto de renta, dado que se considera dentro de la categoría “gastos de representación”.

Como cualquier otro ciudadano, los demás profesores pueden ampararse en el numeral 10 del artículo 206 del Estatuto Tributario y excluir del pago de impuesto de renta hasta un 25% de sus ingresos por pagos laborales. Ese porcentaje, sin embargo, tiene un máximo mensual calculado en 240 Unidades de Valor Tributario (UVT). Esta última es la medida con que anualmente la Dian unifica las disposiciones en materia tributaria.

Según estipula la Resolución 000140 de 2021, una UVT en 2022 representa $38.004, de manera que la mencionada exención del 25% puede excluir un máximo de $9’120.960 durante este período de recaudo

Ahora bien, la desinformación no se refiere al impuesto, sino a la declaración de renta. Esta distinción es importante porque se puede declarar y no pagar impuesto a la renta, siempre que los cálculos de la Dirección de Impuestos y aduanas nacionales así lo ameriten. Así nos lo explicó Camilo Pardo:

Todas las personas que cumplen determinado tope de ingresos tienen que declarar. Esto no implica que tengan que pagar impuestos, pues una cosa es la obligación formal, es decir, la formalidad de declarar y decir “yo me gané estos ingresos” y otra cosa es la obligación de tener que pagar efectivamente impuestos.

Como explica la web del Departamento Administrativo de Función Pública, el tope de ingresos para declarar renta es el principal requisito, por lo cual ya aplica lo que la desinformación llama “declaración de renta sobre salarios”. Sin embargo, no es el único requisito. Tomando de referencia el año 2021, una persona natural debe declarar renta si se encuentra en uno o más de estos cinco escenarios:

- El patrimonio bruto al finalizar 2021 es igual o superior a $163.386.000.

- Los ingresos totales en 2021 son iguales o superiores a $50.831.000.

- Los consumos mediante tarjeta de crédito son iguales o superiores a $50.831.000

- El valor total de las compras y consumos es igual o superior a $50.831.000

- El valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras es igual o superior a $50.831.000.

En estos casos es obligatorio declarar renta pero, ¿para qué sirve este procedimiento si no genera un recaudo para el Estado? Esto concluyó Pardo:

Para efectos informativos. Para saber qué personas tienen capacidad contributiva y para hacerle seguimiento a esa persona. Voy a poner el ejemplo: un joven de 25 años empieza ganando, yo qué sé, dos o tres millones de pesos, pero tiene la tendencia a que a la vuelta de los 28 o 29 tenga mayores ingresos y, en ese momento, ya va a empezar a contribuir. El Estado lo tiene, digamos, identificado, localizado, y puede hacer ese tipo de proyecciones.

Así pues, aunque en la normatividad tributaria colombiana existen exenciones en determinados campos profesionales, los impuestos a personas naturales se aplican de manera general y no se rigen por la profesión de cada ciudadano, y su ámbito de aplicación depende del nivel de ingresos. Declarar renta tampoco implica pagar impuesto sobre la renta, aunque el salario sea un componente de los ingresos que se calculan para el mismo. Y, por último, no se han planteado modificaciones a los topes para declarar renta en el proyecto de Reforma Tributaria que cursa en el Congreso. Por estas razones, calificamos el contenido de este meme como falso.